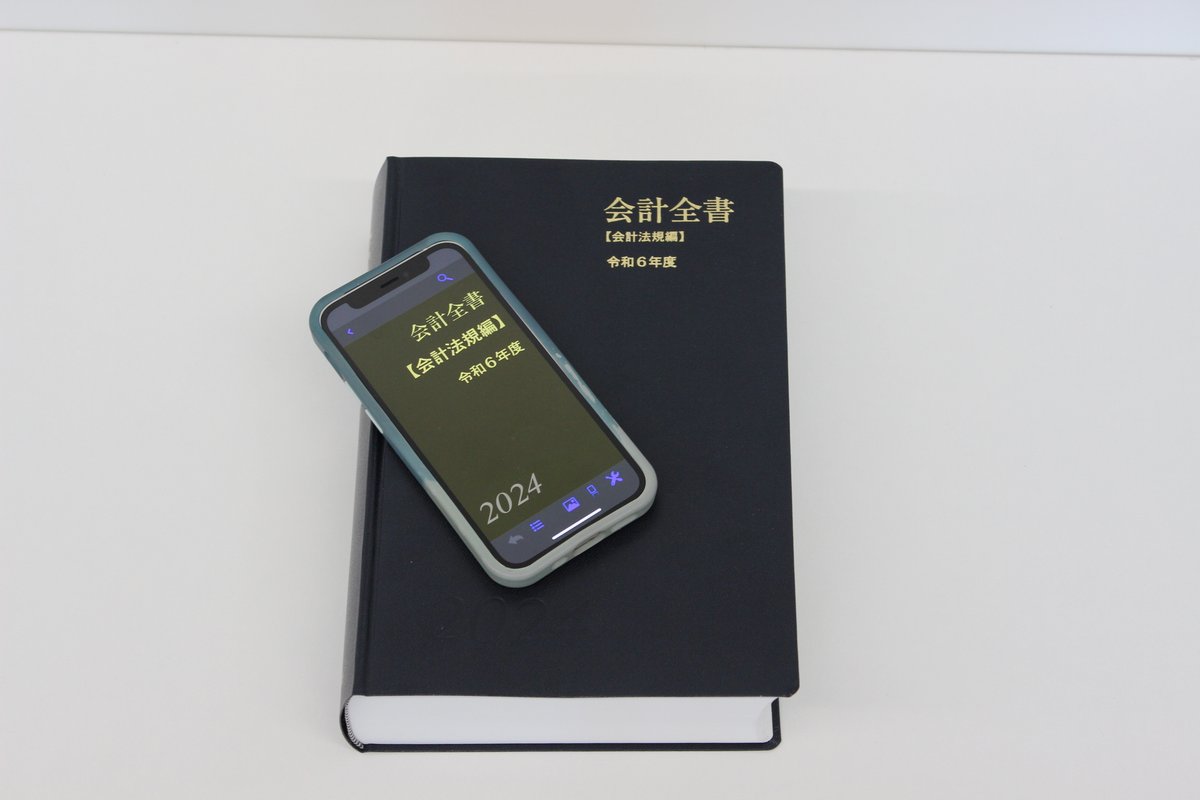

会計全書【令和6年度】が刊行されましたよ。昨年から紙版に加え、電子版も提供しています。

今回も前回の「法人税申告書」に引き続き、夏目くん(仮名)に入社15年目の中堅編集者:春山編集次長(仮名)が『会計全書』について丁寧に解説しています。ちょっと覗いてみましょう。

『会計全書』の見た目と年齢?

夏目くん:『会計全書』って、重いですね。何キロあるんですかね。

春山編集次長:『会計全書』の感想が、いきなり「重いですね」じゃ、担当編集者が気の毒でしょ。出版社に勤務しているんだから、素人でもわかるような感想じゃなく、「こんなに凄いページ数だと編集、校正が大変ですね」とか言ってほしいな。

夏目:ヾ('A`;)ノ すっすみません。

失礼しました。春山さんのご担当でしたか。

凄いページ数ですね。何ページですか?

春山編集次長:・・・・・・・・・・・・。

8000ページちょっとかな。

夏目くん:通常本なら30冊相当ですね。すごい!

春山編集次長:「会計法規編」、「会社税務法規編」、「個人税務法規編」の3分冊に優に100を超す基準や法規通達を収録しているんだよ。

会計税務の分野では『会計全書』程のボリュームの法令集はお見掛けしないね。

夏目くん:そうですか。そんなに凄い法令集なんですね。

創刊から何年ぐらいになるのでしょうか。私の歳くらいですかね。

春山編集次長:何言ってるの。君の倍以上だよ。

夏目くん:えっ! 50年とかですか。

春山編集次長:いいや、70年近いよ。たしか、昭和30年(1955年)以前から刊行してるからね。その当時の判型は、B7判というサイズで、「ポケット」なんて角書きが付されていた時代(下記参照)もあって、300ページ足らずだったようだよ。それが、現在ではA5変型判(菊判)8000ページになっていると聞くと、歴史を感じますよね。

『会計全書』の読者って?

夏目くん:長い歴史に支えられた『会計全書』はどんな読者を想定しているんですか。

春山編集次長:企業の経理部とか、その経理部が作成する決算書をチェックしている公認会計士さんや監査法人。

また、税務申告書の作成そのものを請け負ったり、経理部が作成する申告書作成のサポートをされている税理士さんや税理士法人がメインの読者かな。

夏目くん:公認会計士さんや税理士さんが読者だということは、なるほど!って思います。けれども、経理部の方々には、こんな分厚い法令集は扱いきれないように思います。

春山編集次長:そうだね。中小企業の経理部を思い浮かべると、扱いきれないって思うね。

ここで言う経理部は、中小企業ではなくて、上場企業であったり、近いうちに上場することを想定しているような企業の経理部なんだよね。

こうした企業が決算処理をするにあたり、公認会計士さんの指示を確認するための最終チェックとして、原典に当たる際に使用したりするよね。

税務申告については、税制改正が毎年あるから、税理士さんの指示の確認に使うかな。

夏目くん:決算であれば、決算の実務ナンチャラとか、決算のための本がたくさん出ているじゃないですか。それを読んだ方がいいんじゃないですか。

春山編集次長:そうだね。ただ単に、決算書を作るだけなら、それで十分なんだろうね。

ただし、株主を意識しなくてはいけない上場企業になると、参考にすべき実務書の数も増えるし、そもそも原典を確認しているかが重要なポイントになるんだよね。

夏目くん:原典の確認が重要な理由ってなんですか?

春山編集次長:上場企業となると、株主総会への対応や債権者への対応も意識しなければならないからね。

決算処理の根拠となる基準や法令条文をしっかり押さえておけば、あとあとの心配事が軽減できますからね。

実務書は、解説は詳しく丁寧だけど、ときに、根拠となる基準や法令条文が不明確なことも多く、総会で、「『○○○の実務』によれば、」とか「『〇〇〇の実務ポイント』にこう書かれていました」と回答するよりは、公認会計士さんのレクチャーのもと、「『△△△基準』に従って」とか「金融商品取引法○○条に従って」と回答したほうが、説得力が増すんだよね。

そのためには、原典を調べることが肝心。

どう?

チョット難しいかな。

夏目くん:チョットではなく、非常に難しいです。

『会計全書』は経理のガラパゴス化を防ぐ?

夏目くん:いま頭に浮かんだことを話してもいいですか?

春山編集次長:どうぞ。

夏目くん:日本人が英語をマスターできない理由の1つとして挙げられることもあるんですが、日本にいる限り、ほとんどの歴史的な外国文献は日本語に翻訳されているので、英語の文献を直接読まなければならない経験をすることは稀です。したがって、海外に出ていこうと思わなければ、英語をマスターする必要性を感じないというもの。

母国語に翻訳されていない国々では原典を読まざるを得ないことが英語をマスターする1つのモチベーションになっているというお話。

この英語の件と、実務書ばかりを頼りにして原典にあたらない日本の経理パーソンが似ているように思ったんです。

原典にあたるという行為は日本の❝令和❞の経理部では死語なのかな?

春山編集次長:原典にあたらず、実務書でマスターするのが当たり前的な考えは、もしかして、親切な国❝日本❞のガラパゴス現象なのかもね。

そうなら避けたいね。

夏目くん:それは無理ですよ。間違えない決算処理は、実務書をマスターしたほうが確実性が高く、時間も短縮できるので一石二鳥ですよ。

いまさら、堅苦しい杓子定規な表現の「基準」や「法令」で実務をマスターするなんてナンセンスですよ。

それから、8000ページ、4.5キログラムを持ち運ぶなんて無理だし、もし運べても、間違って足の上にでも落としたら、骨折ですよ。

春山編集次長:そんな大袈裟な。

でも、持ち運びについては、クリアすることができるよ。

夏目くん:えっ!どんな手使うの?

会計全書【令和6年度】電子版の登場

春山編集次長:昨年から電子版を販売していますので、電子版であれば、片手に収まるスマホの中にも入っちゃいますよ。

めちゃくちゃに落としても、スマホの故障はあるけど、足の骨折はしないでしょ。

夏目くん:お話としては、あまりストンと落ちませんが、電子版への興味はチョット、いや結構沸きましたね。

確か、以前から「DBライブラリー」の「会計全書オンライン」というデータベースがありましたよね。

春山編集次長:夏目くん意外に詳しいね。

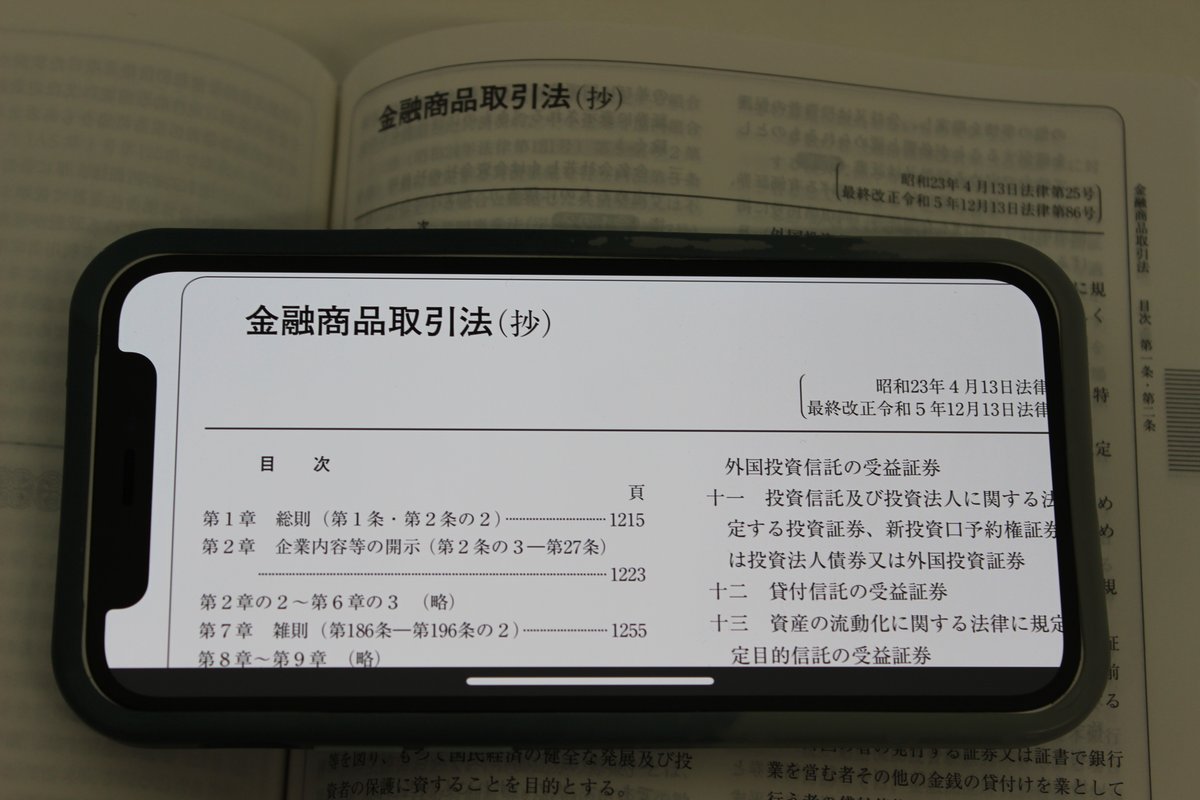

でも、それとは別。『会計全書』の紙版の誌面がそのまま電子になったものだよ。

夏目くん:馬鹿にしないでください。

データベースじゃないとなると、何がウリですか?

春山編集次長:軽さかな。

夏目くん:そればかりですね。

春山副編集長:言うねー。

そうだなぁ、紙と違う点を強いて言えば、目次から該当箇所にジャンプできることかな。別の分冊にはジャンプせずに、あくまでも収録している冊子内のジャンプだけどね。

それにしても、8000ページがスマホに入っちゃうんだよ。

例えば、税理士さんが、クライアント先で、質問されたとき、「金融商品取引法○○条にありますよ」ってスマホで見せながら説明出来たら、説得力あると思わない?

夏目くん:0.16キログラム(160グラム)のスマホに8000ページの会計全書が入っているのは、確かに魅力的ですね。

それ以外にウリは何ですか?

春山編集次長:価格かな。確か紙の半額だよ。すごくない?

夏目くん:もっと安くならないんですか?

春山編集次長:何言ってるの。そんな安くできないよ。

でもさ、電帳法(電子帳簿保存法)が施行されて、紙の保存から電子の保存へと、経理部関係データが大きく移行する現在こそ『会計全書』の電子版はマッチしているとは思わない?

夏目くん:そんなの当たり前の対応でしょ。もっと早くからやるべきでしたね。

春山編集次長:ホント言うねー。ご注文はこちらから