【会計】債務不履行の定義、検討─ASBJ、金融商品専門委

去る5月9日、企業会計基準委員会は第180回金融商品専門委員会を開催した。金融資産の減損の会計基準の開発に関し、ステップ2に係る議論が行われた。主な審議内容は次のとおり。

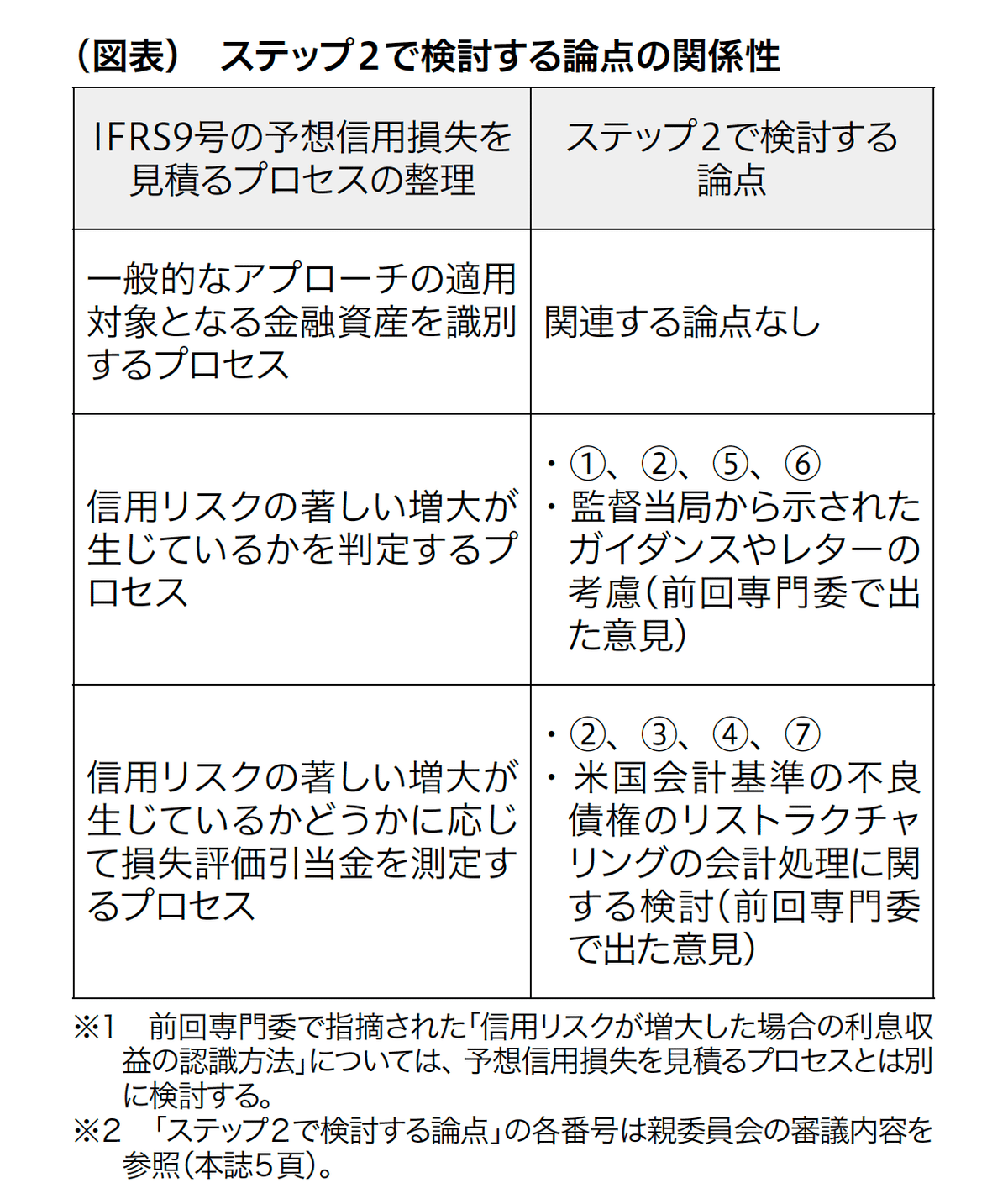

■ 論点整理

・ 論点間の関連

前回の審議(2022年5月10日・20日合併号(No.1644)情報ダイジェスト参照)および親委員会で議論された7項目の論点等の関連性を識別するため、IFRS9号「金融商品」の適用プロセスに当該論点等を紐づけて整理する(図表参照)。

(出所)『経理情報』2022年6月1日号(No.1645)6頁。

・ 優先して検討する論点

前記の整理を踏まえ、ステップ2で優先して検討する論点としては、IFRS9号とわが国の実務の考え方が大きく異なると指摘されている論点①・②・⑦が挙げられる。その他、個別に検討する論点もあるので、審議の状況に応じて随時、項目の追加・見直しを行う。

■ 債務不履行の定義

・ 検討の背景

ECLモデルでは、SICR(信用リスクの著しい増大)の評価方法について具体的な評価手法は定めていないものの、金融商品の全期間(予想残存期間)にわたる債務不履行リスクの変化を用いるという原則を置いており、債務不履行の定義によって債務不履行リスクの変化やその程度の捉え方が変わる可能性がある。また、IFRS9号と日本基準では債務不履行の定めが異なり、これまでの審議において、その定義について検討すべきとの指摘があった。

・ 事務局提案

IFRS9号では債務不履行について、企業会計基準上では債務不履行を定義せず、企業が信用リスク管理で用いている定義を用いるものとするが、首尾一貫性を確保するためのバックストップとして90日以上の延滞を債務不履行とみなす反証可能な推定規定を設けることとしている(B5・5・37項)。

日本基準でも債務不履行の定義はなく、その点でIFRS9号を採り入れることによる実務上の影響は生じないと考えられる。一方、90日延滞のバックストップについては引当実務等に関するデータ整備等の実務負担が生じる可能性があるが、金融機関の状況によっては必ずしも実務上困難とまではいえないと考えられる。また、バックストップを採り入れない場合、国際的な比較可能性を確保できないことが懸念されるため、ステップ2では前記のIFRS9号の定めをそのまま採り入れ、検討を進めることとする。

*

専門委員からは事務局案に一定の理解は示されたが、「財務諸表利用者の理解のために十分な開示が必要になる。その点も検討すべき」との意見が聞かれた。

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。