重要な会計方針をどのように記載するか|【連載】収益認識の期末注記対策(第1回)

こんにちは、中央経済社note編集部会計実務担当です。

弊社からも、たくさんの書籍や雑誌企画をお届けしてきた「収益認識会計基準」ですが、いよいよ初年度の開示が迫っています。

そこで、今回増刷(!)にもなった『収益認識のポジション・ペーパー作成実務』(中央経済社刊、書評1・書評2)をご執筆いただいた高田康行先生にIFRS適用会社の開示例を分析していただき、初年度開示のポイントを解説していただきました。

【凡例】

収益認識会計基準、基準:企業会計基準第29号「収益認識に関する会計基準」

適用指針、指針:企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

いよいよ2022年3月期決算が迫っています。この3月期の目玉の1つは、収益認識会計基準(企業会計基準第29号「収益認識に関する会計基準」)の初年度開示でしょう。

収益認識会計基準は、2018年3月30日に公表されたのち、2020年3月31日に改正されて、開示の定めが追加されています。

追加された開示の定めは、「開示目的」という考え方が導入されている点が特徴的であり、開示目的は次のように定められています(基準80-4)。

顧客との契約から生じる収益及びキャッシュ・フローの性質、金額、時期及び不確実性を財務諸表利用者が理解できるようにするための十分な情報を企業が開示すること

この開示目的に照らして、何をどのように開示するかを企業が判断する必要があります。たとえば、「重要な会計方針」で注記すべき項目として、(1)主要事業の主な履行義務の内容と(2)収益を認識する通常の時点の2つが定められていますが(基準80‐2(1)(2))、これら以外にも重要な会計方針に含まれると企業が判断した内容は、重要な会計方針として注記します(基準80‐3)。

また、すでに2022年3月期決算企業の四半期報告において、収益認識会計基準は適用されていますが、「収益の分解情報」のみ注記が求められた四半期と異なり(四半期財規22の4、四半期連結財規27の3)、期末では、「重要な会計方針」、「収益を理解するための基礎となる情報」、そして「当期及び翌期以降の収益の金額を理解するための情報」(「契約資産及び契約負債の残高等」と「残存履行義務に配分した取引価格」)の注記が求められます(財規8の32、連結財規15の26)。

本連載では、他の注記項目に影響を与え、「開示目的」に照らした収益認識の注記のカギとなるにもかかわらず、会計基準が企業に判断を委ねているためか、これまで十分解説されていない印象のある「重要な会計方針」にフォーカスして解説したいと思います。

1.重要な会計方針で少なくとも注記すべき項目とその関連事項

「重要な会計方針」は、少なくとも注記すべき項目が2つ定められており、そのほかにも、「重要な会計方針」に含まれると判断した内容は、「重要な会計方針」で記載する必要があります。

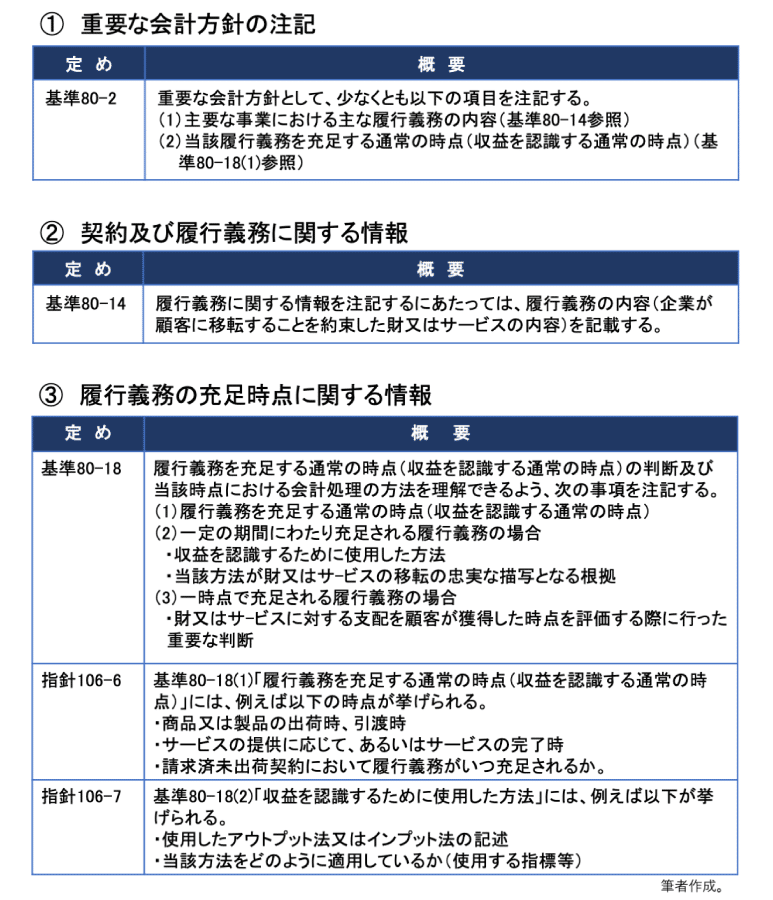

今回は、少なくとも注記すべき2項目について、どのように記載するかを解説したいと思います。まず、2項目とその関連事項を基準の定めで確認してみましょう(図表1)。

[図表1]重要な会計方針で少なくとも注記すべき項目(①)とその関連事項(②③)

なお、金融庁は、有価証券報告書の記載が適切になされているかどうかを審査する有価証券レビューを毎年実施していますが、令和2年度の有価証券報告書レビューの審査結果では、改善の余地があるIFRS第15号注記の項目別留意事項として「履行義務」や「履行義務の充足の時期の決定」などを取り上げており、金融庁が示した改善の方向性を日本基準に読み替えると以下のとおりとなります。

(履行義務に関する事項)

主要な履行義務につき、企業が移転を約束した財やサービスの内容を企業固有の内容で具体的に説明する。

特に、サービスについては履行義務の充足時期についての説明を補足するため、より具体的な説明をする。

(履行義務の充足時点に関する事項)

基準80-18項(1)の開示のみでは、財務諸表利用者は、履行義務の充足の時期を決定する際に用いた判断まで読み取ることができないため、同項(2)(3)で要求されている判断に関する事項について、具体的に説明する(指針106-6、106-7等)。

履行義務の充足の時期を決定する際に用いた判断について理解が深まるように、基準80-14項本文、適用指針106-6項において要求されている履行義務に関する事項の開示を充実する。

主要な履行義務に関する充足時期につき、企業特有の内容を反映して具体的に説明する。

特に、サービスの提供や一定の期間にわたり充足する履行義務はさまざまな類型の契約が存在すると考えられるため、詳細に説明する。

これらをどのように「重要な会計方針」で記載するか、そのヒントは、収益認識の5つのステップにあります。

2.5つのステップ間の関係

前述の2項目を列挙するだけでは、財務諸表利用者が企業の収益認識の会計処理を理解するのは難しいと思います。

収益認識は、ご存じのとおり、5つのステップが適用されます。5つのステップについては、論点に応じて個別のステップにフォーカスしたり、ステップ1から5まで順に当てはめてみたりといった検討がなされることが多いと考えられますが、それだけでは十分ではありません。それらに加えて、ステップ間の関係に着目することが基準の理解をより深めるポイントであり、特に、ステップ1、2とステップ5の関係が重要だと考えられます。

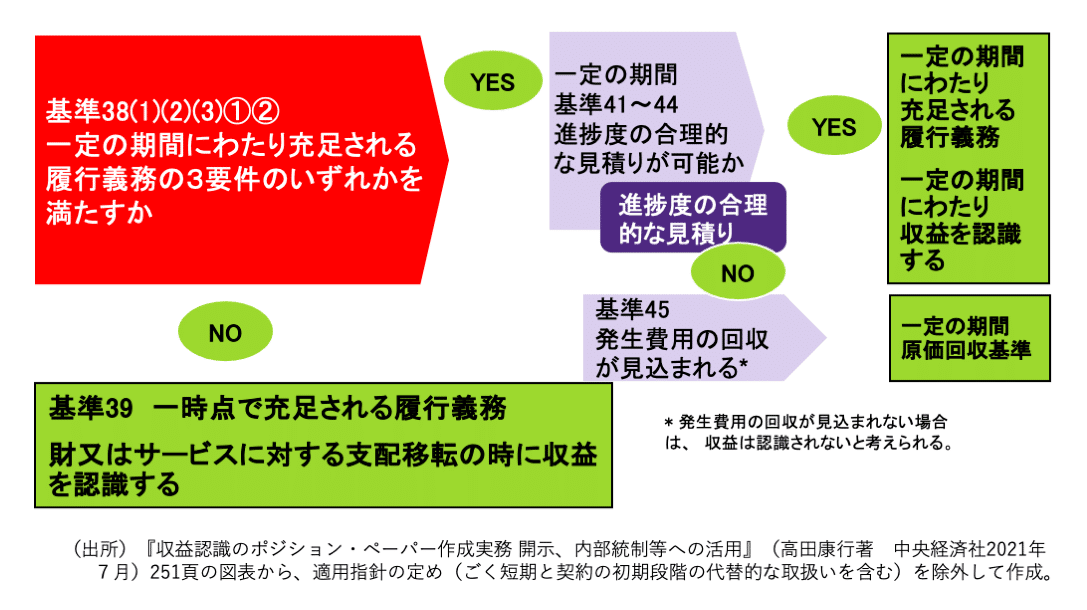

収益認識会計基準では、ステップ1、2で識別される履行義務の内容(企業が顧客に移転することを約束した財又はサービスの内容)や性質に基づき、ステップ5の当該履行義務を充足する時期(収益を認識する時期)が決定されます。基準等の定めの例を確認してみましょう(図表2)。

[図表2]一定の期間にわたり充足される履行義務か否かの判定ステップ(イメージ図)

一定の期間にわたり充足される履行義務か否かは、履行義務が基準38項(1)(2)(3)①②で定める3つの要件のいずれかを満たすか否かにより判定され、いずれも満たさない場合は、一時点で充足される履行義務と判定されます(基準39)。

【参考】基準38項(1)(2)(3)①②

(1) 企業が顧客との契約における義務を履行するにつれて、顧客が便益を享受すること

(2) 企業が顧客との契約における義務を履行することにより、資産が生じる又は資産の価値が増加し、当該資産が生じる又は当該資産の価値が増加するにつれて、顧客が当該資産を支配すること

(3) 次の要件のいずれも満たすこと

① 企業が顧客との契約における義務を履行することにより、別の用途に転用することができない資産が生じること

② 企業が顧客との契約における義務の履行を完了した部分について、対価を収受する強制力のある権利を有していること

一定の期間にわたり充足される履行義務と判定されると、財又はサービスの移転を忠実に描写する進捗度を見積り(基準41~45、なお忠実な描写に関しては指針18、22(2)、基準80-18(2)参照)、当該進捗度に基づき一定の期間にわたり収益を認識します(基準41)。

一時点で充足される履行義務と判定されると、顧客に提供されるプロセスのどの時点で財又はサービスに対する支配が顧客に移転するかを判断し、支配移転の一時点を決定して、当該時点で収益を認識します(基準39、40)。

3.IFRS適用企業はどのように記載しているか(日本基準による分析)

【事例】富士通株式会社:有価証券報告書 (2021年3月期)から抜粋

事例企業は、東京証券取引所の業種分類上、電気機器に区分されていますが、国内・海外のソリューションサービスへの経営資源の集中によるビジネスモデルの変革を進めているため、収益認識の会計処理の論点が数多く存在すると考えられます。

(1)一定の期間にわたり充足される履行義務(基準等の取扱い)

まず、主要な事業における主な履行義務の内容を説明したうえで(ア)、その履行義務の内容に基づき、一定の期間にわたり充足される履行義務であるかを判断し(イ)、一定の期間にわたり充足される履行義務である場合は、進捗度を見積り、一定の期間にわたり収益を認識することとしていて(ウ)、これは基準等の取扱いを記載していると推察されます。

(2)一定の期間にわたり充足される履行義務(企業の置かれた状況や実態)

次に、一定の期間にわたり充足される履行義務について、企業の置かれた状況や実態に応じて、履行義務の内容、すなわち企業が顧客に移転することを約束した財又はサービスの内容をより具体的に(ア)、またその性質を記載し(イ)、採用する進捗度の見積り方法が履行義務の充足を忠実に描写することの根拠を示して、進捗度の見積り方法(エ)を記載していると推察されます。

なお、進捗度の見積り方法におけるアウトプット法の実務上の便法(指針19)についても言及しています(オ)。

(3)一時点で充足される履行義務(基準等の取扱い)

一方、一定の期間にわたり充足される履行義務でない場合は、基準等では一時点で充足される履行義務になり(ア)、一時点で収益が認識される(ウ)ため、その取扱いと支配移転の一時点を決定するにあたり考慮する事項(カ)を記載しています。

(4)一時点で充足される履行義務(企業の置かれた状況や実態)

そして、一時点で充足される履行義務についても、企業の置かれた状況や実態に応じて、履行義務の内容、すなわち企業が顧客に移転することを約束した財又はサービスの内容をより具体的に(ア)、またその性質(イ)を記載し、支配移転の時点の判断がわかるようにして、収益を認識する一時点(ウ)を記載しています。

(1)と(3)のラインマーカーを付した(ア)と(ウ)が、基準の求める少なくとも注記すべき項目に該当すると思われますが、これらだけでは当該企業の収益認識の時期と会計処理が十分理解されないため、(イ)(エ)(オ)(カ)を追記していると推察されます。

4.表面的な模倣の回避

たとえば、収益認識における基本となる原則(基準16)や5つのステップの適用(基準17)を重要な会計方針で記載するか否かは、注記の論点になります。今回紹介した富士通は、そうした点を記載していない事例ですが、同社は、重要な会計方針で記載した項目の全体像を踏まえて、基本となる原則や5つのステップを記載するよりも、5つのステップに基づく論点ごとの基準等の取扱いを記載した後で、自社グループの置かれている状況や実態を記載したほうが、有用な情報が不明瞭にならず、財務諸表利用者の理解が深まる注記になると判断されたように推察されます(基準80-6)。

注記事例を表面的に模倣するだけでなく、根拠とした基準等の定めや実施した判断等を推察して、自社の注記検討の参考にすることが重要です。

また、財務諸表利用者の理解に役立つように重要な会計方針を記載するには、基準等の取扱いや要求される事項をただ列挙するのではなく、企業の置かれている状況や実態を具体的に記載して判断の根拠等をわかるようにすることが大切です(基準180参照)。

Mazars有限責任監査法人のホームページ上では、今回取り上げた事例について日本基準による詳細分析を実施しています。本記事と相互参照してご一読いただければ幸いです。

“収益認識に関する期末注記を作成する際の留意点 - Mazars - Japan” 収益認識の開示(表示・注記)(5):IFRS任意適用企業の事例分析(論点編)①

なお、当該分析で取り上げている主な論点は、以下のとおりです。

筆者略歴

高田 康行(たかた・やすゆき)

公認会計士。会計に加え、内部統制・コーポレートガバナンスと開示が専門分野。2022年2月にMazars有限責任監査法人に入所し、主に上場企業に対する監査業務に従事するとともにナレッジ・コミュニケーション推進室で活動している。主な著書に『収益認識のポジション・ペーパー作成実務 開示、内部統制等への活用』(2021年7月)、『内部統制におけるキーコントロールの選定・評価実務』(共著、2010年6月)がある。

法人紹介

Mazars有限責任監査法人

グローバルに展開する日系上場企業への監査を主な得意分野とする、国内Top20規模の中堅監査法人。世界中に44,000人以上の構成員を有するMazars のワン・ファーム・コンセプトのもと、90か国以上にわたる広範かつ強固なパートナーシップに基づき、グローバル対応能力に長けた経験豊富なプロフェッショナルが、シームレス、かつ、深度のある監査・保証業務を提供している。