稲盛和夫氏の経験則に学ぶ内部統制の本質|サステナビリティ開示にも対応! VUCA時代の内部統制(第6回)

本連載は、内部統制報告制度(JSOX)導入時に筆者らが執筆した『内部統制におけるキーコントロールの選定・評価実務』(中央経済社、2010年)の中の「経営者に宛てた18のコラム」を引用して、そこで述べた内部統制の本質的な考え方が10年経っても変わっていないことを確認しつつも、この10年で変わったことが何であるかについて補足して解説します。

なお、本連載の『 』書きは、同書からの抜粋です。また、本連載の意見にわたる部分は、筆者の私見であり、所属する法人の公式見解ではありません。

前回(「統制環境を7つの例示で理解する」)、内部統制基準における統制環境の例示を解説するなかで、結局のところ「『経営者の誠実性及び倫理観』が重要になる」と述べました。カギになるのはやはり【経営者】なのです。

この点、10数年前に出版した『内部統制におけるキーコントロールの選定・評価実務』の「経営者に宛てた18のコラム」では、経営者でない私の感覚や経験から「内部統制」を語っても、説得力に乏しいと考え、京セラの稲盛和夫氏の書籍から、現場感覚や経験則を示す言葉を引用しました。今読み返してみても、稲盛氏の言葉は、感情的・情緒的にではなく、ロジカルに「内部統制」の本質を示しているように思われます。

1.経営哲学をもとに仕組みをつくる

『「愚者は経験に学び、賢者は歴史に学ぶ。」といわれます。自己の経験だけで考えていると限界があるので、他者の経験の蓄積の一つとして京セラ㈱の稲盛和夫氏の著書「アメーバ経営」(日本経済新聞出版社)を見てみましょう。

同書によれば、アメーバ経営は、単なる経営ノウハウではなく、経営哲学をベースにした会社運営にかかわるあらゆる制度と深く関連するトータルな経営管理システムです。

稲盛氏は会社設立時の経験に基づいて経営哲学を形作りました。会社を設立したばかりの頃は、経営に関して無知であったため、世間でいう筋の通ったこと、人間として何が正しいかを判断基準とされたようです。また、会社設立に協力してもらった出資者への感謝の気持ちから、人々の絆に基づく全員参加型の経営の実現を目標に掲げました。

これらの経営哲学をベースに、市場に直結した部門別採算制度、ビジネスとして成り立つ最小単位としての小集団(アメーバ)の設置とアメーバのリーダーへの権限と責任の付与、成果主義のみによらない報酬制度等の仕組みを具体化していったようです。

こうした過程で、自己の利益よりも会社全体のためといった慣行が社内に形成され、「人間として何が正しいか」という普遍的なフィロソフィを従業員と共有していったと同書には記されています。

注目すべきは、稲盛氏も、「統制環境」のうち、組織が有する誠実性や倫理観を重視しているということです。経営哲学および会社運営の制度の具体的な内容は、各会社が検討すべきことですが、少なくとも、経営哲学をベースに会社運営の制度を構築していくべきであり、また、その経営哲学の根本には、社会に受け入れられる誠実性や倫理観があるべきということは、あらゆる会社に対して共通して当てはまりそうです。』

2.経営哲学を現場に浸透させる

『どの会社のホームページ等を見ても、通常、誰もが納得する誠実で倫理的な経営方針を掲げています。敢えて不誠実・非倫理的な方針を掲げる会社はないでしょう。不祥事を起こした会社もホームページ等では公明正大な経営方針を掲げていたはずです。公明正大な経営方針を掲げていたにもかかわらず、不祥事を起こしてしまった要因としては、いろいろ考えられますが、一番の原因は、そもそも経営者が不誠実で非倫理的である場合も含めて、経営方針への経営者の関与不足と遵守状況の点検の不備にあるのではないでしょうか。

統制環境の最後に、「アメーバ経営」の巻末の文章を引用させていただきます。これは、稲盛氏が、経営トップと次世代の経営を担う「アメーバ」の各リーダーに向けた言葉です。

“ 経営トップは、「なぜこの事業をするのか」という事業の意義や目的を明らかにし、それを各部門のリーダーに対して日頃から十分に伝えていかなければならない。さらに、それぞれのリーダーも、その意義や目的を自分の預かっている事業に当てはめながら、自分の言葉でメンバーに語りかけ、その意義を浸透させていく必要がある。そうすることにより、はじめて従業員は心をひとつにして仕事に打ち込むことができる。

また、経営とは日々の判断が集積したものであり、その結果が実績となって現れるものである。したがって、リーダーは特に正しい判断を要求されるのだが、そのためには「人間として何が正しいか」という普遍的なフィロソフィを持つように普段より努力しておかなければならない。リーダーは、自らが正しい判断基準を身につけながら、その判断基準をメンバーとのあいだで共有できるようにすべきである。会議や現場など経営のあらゆる場面において、正しい判断の仕方や問題の解決方法をリーダーが指導、教育し、それを繰り返すことにより、メンバーとのあいだでフィロソフィを共有化し、経営者としての意識を高めていくことが最も大切である。”』

3.内部統制の本質と会計処理・開示との関係

上述の稲盛氏の言葉は、内部統制の本質、いいかえると経営や経営者の役割の本質を突いており、それどころか、現在でも引き続き発生している不祥事や会計不正を予見した、過去からの警鐘のようにも感じられます。

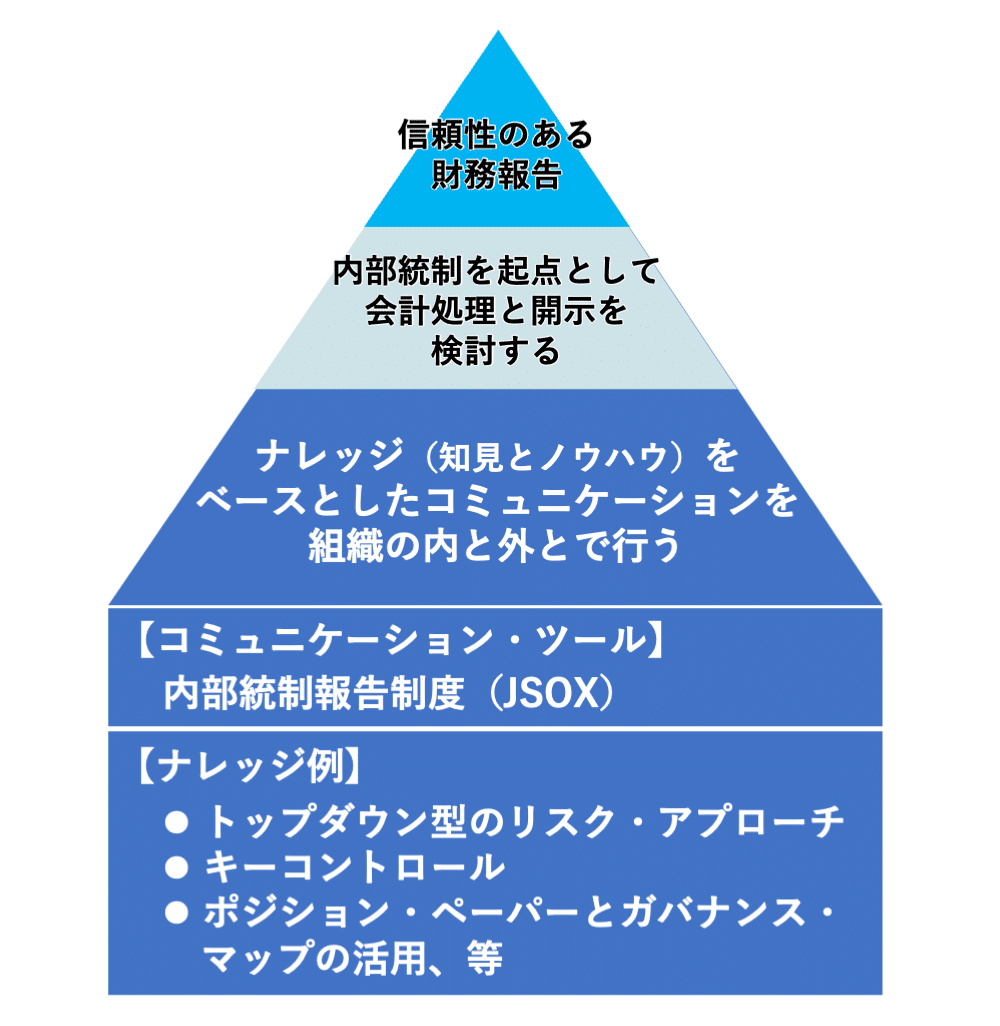

稲盛氏の言葉の特徴は、「正しい判断基準」こそが重要であり、それは仕組みではなく、経営哲学(フィロソフィ)の共有によって実現できるとしている点にあると私は考えます。これを前回強調した【会計処理=開示=内部統制】の関係に当てはめると、会計処理と開示を考える前にまず内部統制を考える、つまり、内部統制を起点として会計処理と開示を考えることが必要であるということになります。

なぜなら、内部統制は、第1回でも述べたとおり『所定の目的を達成するために組織を動かしていく仕組み』であって、組織が有する誠実性・倫理観はもとより、それに大きな影響を与える経営者の姿勢や意向を含めて考えなければならないものだからです。会計処理や開示の決定には、専門的な知識が必要になりますが、それだけでは十分とはいえません。専門知識の有無以前に、組織が有する誠実性・倫理観や経営者の姿勢や意向に問題があれば、会計処理や開示が適切なものにならないことは、多数の会計不正事例をみても明らかです。

内部統制は、本来は制度云々以前にすべての会社に備わっているべき仕組みであるところ、JSOX以前はあまり注目されていなかった、言い換えると、「制度対応」のため半ば強制的にスポットライトが当てられたという歴史的な経緯があるためか、あるいは、その制度対応が形骸化している弊害なのか、会計処理・開示のオマケのような位置づけだと捉えられている側面もあるかもしれません。

しかし、新たな会計基準の導入対応を考えれば、内部統制を起点に会計処理や開示を検討することの重要性がわかります。新たな会計基準への対応は以下のステップで行われることが多いでしょう。

① 会計処理の前提となる事業そのものや経営戦略を確認する。

② 経理部門主導で、現業部門との協議を行う(現場の状況・実態を理解する)。

③ 企業の置かれた状況や実態に応じた会計処理と開示の方針を決定する。

④ 会計処理と開示のために必要になる情報を収集する業務プロセスとそのプロセスに応じた内部統制を構築する。

これらのステップは、全社的な内部統制(①)、決算・財務報告プロセスに係る内部統制(②③)とその他の業務プロセスに係る内部統制(④)の連携、そして、内部統制を起点とする会計処理と開示の検討へつなげていくことにほかなりません。

したがって、会計処理=開示=内部統制をつなげて考える意味さえわかれば、内部統制(さらにはJSOX)は会計処理や開示のオマケではなく、それらを実行するうえで、有用なコミュニケーション・ツールとなるでしょう。

4.内部統制の実効性を高めるためのナレッジ

稲盛氏の言葉のもう1つの特徴は、アメーバ経営を、単なる経営ノウハウではなく、「経営哲学をベースにした会社運営にかかわるあらゆる制度と深く関連するトータルな経営管理システム」として位置づけている点です。つまり、明確な方針によって組織内の様々な取組みをロジカルに説明できること、その背景としてしっかりした経営哲学が浸透していること(すなわち組織の構成員にもそうした方針に対する納得感があること)がポイントで、それが、内部統制の実効性を高めていく際にも参考になります。

ロジカルな説明を行ったり、経営哲学を共有化したりするためには、関連するナレッジ(知見とノウハウ)をベースとしたコミュニケーションを組織の内と外とで行う必要があります。内部統制の実効性を高めるためのナレッジとしては、例えば以下の事項が考えられます。

トップダウン型のリスク・アプローチ

キーコントロールの選定・評価

ポジション・ペーパーとガバナンス・マップの活用

事業上のリスクと財務報告リスク

不正のトライアングルとリスクシナリオ

内部統制の実効性担保と効率化・負担軽減の同時達成

取締役会と監査役等の責務

3つの防衛線と3線モデルの違いと三様監査

外部会計監査人の監査上の主要な検討事項(KAM:Key Audit Matters)

会計基準等の開示の定めにおける「開示目的」

現在の重要な経営課題としてのESGとSDG’s

財務情報と非財務情報

サステナビリティ関連の財務情報開示

内部統制とコーポレートガバナンスの関係

これらのナレッジのなかには、本連載ですでに言及したものもありますが、次回以降は、「統制環境」を基盤として構築される内部統制のその他の基本的要素、すなわち、「リスクの評価と対応」、「統制活動」、「モニタリング」、「情報と伝達」、そして「ITへの対応」を順次取り上げていきますので、これらの基本的要素に、上記のナレッジを関連づけて解説します。また、トップダウン型のリスク・アプローチやキーコントロールといったJSOX施行後に定着した専門用語がいくつかありますが、内部統制の実効性を高めるためにその意義の再確認や見直しも提案したいと思います。

図表:信頼性のある財務報告のストーリー展開の発展型(例)

次回は、内部統制構築の最初のステップとなる「リスクの評価と対応」がどのようなものかを説明し、事業上のリスクと財務報告リスクについて補足します。

筆者略歴

高田 康行(たかた・やすゆき)

公認会計士。会計に加え、内部統制・コーポレートガバナンスと開示が専門分野。2022年2月にMazars有限責任監査法人に入所し、主に上場企業に対する監査業務に従事するとともにナレッジ・コミュニケーション推進室で活動している。主な著書に『収益認識のポジション・ペーパー作成実務 開示、内部統制等への活用』(2021年7月)、『内部統制におけるキーコントロールの選定・評価実務』(共著、2010年6月)がある。

法人紹介

Mazars有限責任監査法人

グローバルに展開する日系上場企業への監査を主な得意分野とする、国内Top20規模の中堅監査法人。世界中に44,000人以上の構成員を有するMazars のワン・ファーム・コンセプトのもと、90か国以上にわたる広範かつ強固なパートナーシップに基づき、グローバル対応能力に長けた経験豊富なプロフェッショナルが、シームレス、かつ、深度のある監査・保証業務を提供している。

バックナンバー

第1回 そもそも内部統制とは

第2回 「改革」のたびに注目される内部統制

第3回 内部統制は身近なものである

第4回 立ち上げた頃の思い

第5回 統制環境を7つの例示で理解する