破綻しやすい銀行の特徴は?|【連載】ちょっと一息 ブレイクタイム・ファイナンス(第5回)

昨年後半から、欧米で銀行の破綻が立て続けに発生しました。今のところ、日本での銀行の破綻はありませんが、今後発生しないとは限りません。

日本においては、2000年前後に複数の金融機関(銀行、信用金庫、信用組合など)が破綻しました。2008年からのリーマン・ショックにおいては、欧米で金融機関の破綻が見られました。ただし、直近の銀行の破綻は、状況がこれらとは少し違います。

たとえば、リーマン・ショックにおいては、景気悪化により不良債権が増加し、銀行を経営破綻に追い込みました。しかし今回は、景気が明確に悪化しているわけでもなく、不良債権もそれほど増えていません。つまり、今回の銀行の破綻は銀行が抱える本質的なリスクに起因しています。

今後、日本においても似たような銀行の破綻が出てくるかもしれませんから、本稿では、銀行経営の特徴を理解し、破綻に至ったプロセスについて解説することとします。

なお、本稿において記載している内容は、知っている人にはやさしい内容なのでわざわざ読んでいただく必要はありません。

1.銀行の資金調達・運用方法の特徴

銀行の主な業務は、預金で調達した資金を貸付してその差益を稼ぐことです。つまり、銀行の資金は主に個人や企業からの預金で調達しています。預金には普通預金、当座預金、定期預金、貯蓄預金などいくつかの種類があり、最も馴染みが深いものが普通預金でしょう。普通預金や当座預金は、預金者(個人や企業)が引出しを要求すれば銀行は応じなければなりません(要求払預金)。つまり、銀行は詐欺などの特殊事情を除き要求払預金の払い出しを拒否できません。

日本銀行が公表した2022年3月時点の国内銀行の預金種別によれば、預金の内訳として、普通預金62.9%、定期預金23.7%のようです。要求払預金(当座預金、普通預金、貯蓄預金、通知預金、別段預金等)の合計は預金全体の73.6%となっており、銀行の調達する預金のほとんどは即時返済義務のある債務です。

一方、銀行の主な資金運用は個人や企業への貸出金です。余剰資金を運用するために有価証券(国債・地方債・社債など)を購入する場合があるものの、資金の大半は貸出金として運用されています。

理由はいくつかありますが、1つに銀行の経営指標として『預貸率(よたいりつ)』が関係していると思います。

預貸率は、銀行の預金に対する貸出金(融資)の比率を示す指標で、【預貸率=貸出金÷(預金+譲渡性預金※)】で計算します。銀行が、集めたお金(預金)を運用できない(預貸率が低い)場合、その銀行は積極的に融資を行っていない(収益を稼ぐ気がない)と見做されます。つまり、預金で資金調達したにも関わらず、多額の現預金を保有していると、外部から「やる気のない銀行だ!」と思われるのです。だから、銀行は可能な限り貸出金として運用することを優先します。

※譲渡性預金:第三者に自由に譲渡できる無記名の定期預金

つまり、銀行は預貸率を高くしようと積極的に融資を行います。預貸率が高くなればなるほど、銀行の手許資金は減ります。要は、手許資金を少なくするように銀行は経営努力をしているから、銀行の手許資金は潤沢ではありません。

この結果、銀行は手許資金がカツカツの状態で経営することを要求されます。手許資金があまりに少ないと倒産しますから、実際には少し余裕をもって経営しています。それでも、大量の預金引き出しを要求されれば、銀行には預金の支払をするだけの資金がありません。

銀行は長期資金運用(貸付)をしているにも関わらず、その資金を超短期資金(要求払預金)で調達している。これが銀行経営の本質です。言うならば、銀行は吹けば飛ぶような状態で経営していると考えてください。

具体的な例を使って説明します。

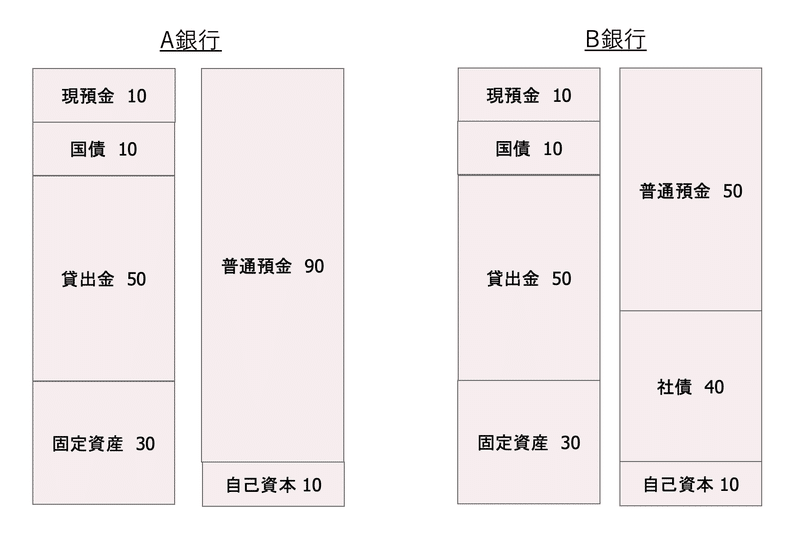

【設 問】

資金運用方法が同じ、資金調達方法が異なるA銀行とB銀行があります(図表1)。どちらの銀行が資金繰りに余裕があるでしょうか?

【図表1:2行の資金運用・調達方法】

両行とも資産、負債・純資産の合計は100としています。

【解 答】

▼

▼

▼

B銀行のほうが資金繰りに余裕がある。

【解 説】

まず、A銀行は総資産100に対して、普通預金90で調達しています。預金払い戻しに対応できる資産は、現預金と換金性の高い国債なので、金額は20です。つまり、要求払預金(この場合は普通預金)90に対して、支払原資は20しかないためカバー率(短期債務に対してすぐに支払い可能な資金の割合)は22.2%(20÷90)です。全預金者の30%が口座解約したらA銀行は破綻します。

一方、B銀行は総資産100に対して、普通預金50、社債40で調達しています。預金払い戻しに対応できる金額は、A銀行と同じ20です。社債は償還期限まで資金流出が発生しませんから、要求払預金(普通預金)50に対して支払原資20となり、カバー率は40%(20÷50)です。全預金者の30%が口座解約してもB銀行は破綻しません。

2.銀行はどのリスクで破綻するのか

SVB(シリコンバレー銀行)の経営破綻の原因が取り付け騒ぎだったことは記憶に新しいと思います。銀行は常に、取り付け騒ぎによる資金繰り破綻のリスクを抱えています。

銀行にはさまざまなリスクが存在し、そのリスク管理を行っています。銀行の主なリスクを示したのが図表2です。

簡単に説明すると、信用リスクは不良債権が増加するリスク、市場リスクは市場変動による損失が発生するリスク、オペレーショナルリスクは事務リスクやシステムリスクなどです。このうち、オペレーショナルリスクは銀行経営の中で重要ではありますが、オペレーショナルリスクが原因で銀行が破綻することはないでしょう。

【図表2:銀行の主なリスク】

流動性リスクはSVBが破綻した原因です。つまり、資金運用と資金調達のミスマッチにより資金繰り破綻するリスクです。

極論すれば、不良債権が増加してもすぐに銀行は破綻しませんが、流動性が悪化すると銀行はすぐに破綻します。

市場リスクについては、流動性リスクと合わさると銀行破綻の原因となります。SVBは保有する債券の含み損(市場リスク)が預金者に知れ渡って、取り付け騒ぎ(流動性リスク)が発生しました。

3.運用資産によって経営破綻するリスクが違う

SVBが経営破綻した原因は大きく2つです。

1つ目は、SVBは過去数年間で急激に流入した預金の運用を有価証券(たとえば、米国債)で行っており、FRB(連邦準備制度理事会)の利上げによって保有する有価証券に巨額の含み損を抱えたことです。

2つ目は、預金者の取り付け騒ぎが発生したタイミングで有価証券を売却して対応しようとしたものの、利上げによって発生した含み損から、売却代金だけでは預金引出額に足りなかったことです。

SVBは調達した資金の大半を有価証券で運用しており、貸出金の残高がそれほど大きくありませんでした。つまり、SVBの資金繰りは元々余裕があったと思います。しかし、保有した有価証券の満期までの期間(残存期間)が長くて巨額の含み損を抱えてしまいました。

まず、有価証券の満期までの期間(残存期間)について説明しましょう。

・残存期間によるリスク

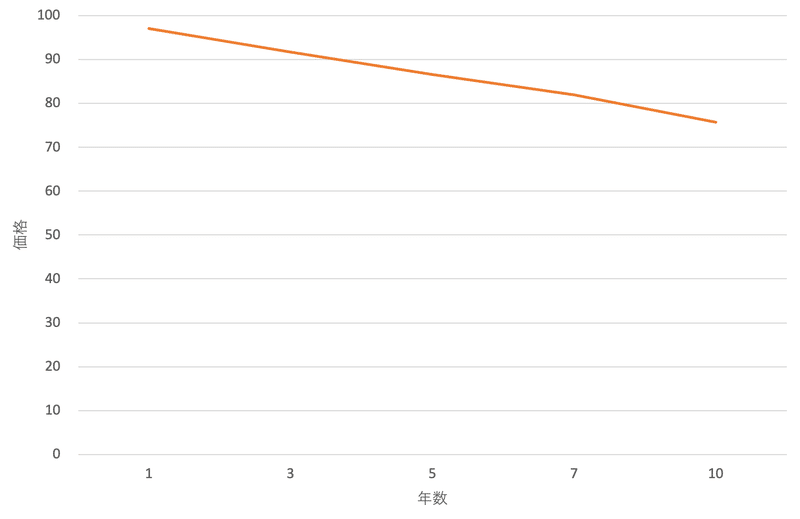

ここでは残存期間による時価評価額の影響を解説するために、数値例を利用します。

金利1%の国債を保有しており、政策金利の変更により国債金利が1%から4%に上がったとします。この場合、残存期間に応じた時価評価額を計算したのが図表3です。ここで、金利のタームストラクチャー(期間構造)は無視しており、残存期間に関係なく全期間金利は1%、割引率は4%としています。

【図表3:残存期間ごとの国債の時価評価額】

図表3において、残存年数1年の国債の時価評価額は額面の97.1%、残存年数5年の国債の時価評価額は86.6%、残存年数10年の国債の時価評価額は75.7%です。

ここから、残存期間が短い債券のほうが金利変動の影響を受けにくいことがわかると思います。もし、SVBが残存期間の短い国債(たとえば、1年国債)のみで資金運用していれば経営破綻しなかったはずです。

・国内債券の途中売却リスク

次に、有価証券のうち、債券は満期があるため、保有する債券に債務不履行が生じなければ満期時に額面で償還されます。つまり、保有期間において利上げが発生して一時的に含み損を抱えたとしても、満期まで保有すれば含み損が解消されます(額面で償還されるため)。

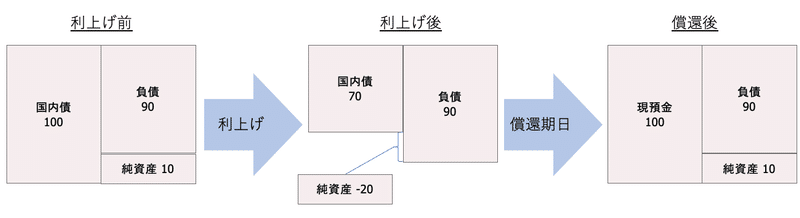

国内債のみを保有している会社を例にすると、利上げ前(図表4の左端の状態)は国内債の時価と額面が同じで100(額面=時価=100という意味)、負債90のため純資産は10です。

その後、政策金利の上昇により国内債の時価が70に下落すると、会社の純資産は-20になります(図表4の中央の状態)。債務超過です。

ただし、債券は満期になると額面で償還されます。つまり、額面100で償還されると貸借対照表には現預金100が計上され、純資産は10に戻ります(図表4の右端の状態)。

【図表4:国内債券の含み損とその解消】

国内債を保有している限り、政策金利の変更によって評価損益が変動したとしても、満期まで待てば評価損益はゼロになります。つまり、SVBに関しても、取り付け騒ぎが発生せずに債券を満期よりも前に売却する必要がなかったとしたら、含み損は顕在化せずに破綻を免れていたはずです。

・外国債券のリスク

先ほど説明したのは国内債券を保有している場合の話です。外貨建債券を保有している場合は外貨建ての額面で償還されるため、為替レートによっては利益が出たり損失が出たりします。

皆さんもご存じのように、日本の政策金利は他の先進諸国に比べて極めて低い水準にあります。他の先進諸国は利上げを続けているにも関わらず、日本の政策金利は変化していません。この結果、日本は過去20~30年ぶりの円安水準に見舞われています。

現在、日銀がYCC(イールドカーブ・コントロール)を緩和(または解除)するはずだと考えている人も多いと思います。日銀が金利政策の方針を転換して、日本の金利水準が上昇した場合、円高(たとえば、為替レートが1米ドル=140円から1米ドル=110円に低下する)が進行します。外貨建債券(たとえば、米国債)を保有していたら、日本の政策金利が上昇すると円高になって為替差損が発生します。

つまり、日本の金融機関が外貨建債券を多額に保有していると、日銀の金利政策の不確実性からマイナスに作用すると言えるでしょう。

4.今後の銀行の動向

日本は他の先進諸国と比較すると特殊な状況にあります。他の先進諸国はすでに政策金利の引き上げをしており、完全とは言えないものの、銀行が保有する債券の含み損も顕在化しています。つまり、淘汰されるべき銀行は既に破綻している、といえます。

逆に日本は、金利政策の変更をしておらず、利上げ余地が大きいでしょう。金利政策が変更されると、保有する債券の時価評価による含み損が発生します。また、為替レートの低下(円高)によって外貨建資産の含み損が発生します。これらのリスクは、金利スワップや為替予約を利用することによってある程度はヘッジすることはできるものの、すべてのリスクをヘッジすることはできません。つまり、日本において、経営破綻の危機を迎える銀行が今後出てくるのです。

ちなみに、今回説明した事項を要約すると、経営破綻しにくい銀行は以下のようになるでしょう。

預貸率は低いほうが破綻しにくい

預金以外の資金調達額が多いほうが破綻しにくい

有価証券の残存期間が短いほうが破綻しにくい

外貨建債券の割合が小さいほうが破綻しにくい

今回は銀行の経営体質の観点から破綻の可能性について解説しました。

さらに詳しく知りたい方は、『金融マンのための実践ファイナンス講座(第3版)』を参考にしてください。

筆者略歴

山下 章太(やました・しょうた)

公認会計士。

神戸大学工学部卒業後,監査法人トーマツ(現有限責任監査法人トーマツ),みずほ証券,東京スター銀行を経て独立。

独立後は,評価会社,税理士法人,監査法人を設立し代表者に就任。その他,投資ファンド,証券会社,信託会社,学校法人などの役員を歴任し,現在に至る。

[主な著作]

バックナンバー

第1回 金利から為替レートを計算できるのか?

第2回 日本の企業は頑張りすぎていませんか?

第3回 タワマン節税のための税制改正、方向性が間違っていませんか?[前編]・[後編]

第4回 権利落ちは本当に発生するのか?