相続空き家が増えると、面倒なことになるかもしれない|【連載】ちょっと一息 ブレイクタイム・ファイナンス(第6回)

『中古マンション価格が過去最高を記録した』。こんな新聞報道を見た人も多いと思います。都内を見渡せば、三田ガーデンヒルズが坪単価1,300万円で売り出されているようです。これは、25.4㎡の部屋が1億円ですから、全室が億ションです。このように、不動産価格が高騰している報道が盛んです。

一方で、『空き家が年々増加している』との報道もよく目にします。さらに、相続が円滑に進まず所在不明土地が増加しており、内閣府広報によれば、所有者不明土地の面積は国土の約22%(九州よりも広い)だそうです。

つまり、都市部の一部の不動産は高騰しているものの、他方では売買されずに残り続ける不動産が年々増え続けているのです。国内不動産には、完全に二極化が発生しています。

今回は、相続空き家について考えてみようと思います。

1.所在不明土地と空き家

まず、所有者不明土地とは、土地の相続などの際に所有者についての登記が行われないなどの理由で、誰が所有者なのかわからない土地のことです。

所有者不明土地が増えれば、その土地や建物の管理者が不在になります。不法占拠が増えて治安が悪化するかもしれません。固定資産税や都市計画税の税収も減るでしょう。国家としては、所有者不明土地が増えて良いことは1つもありません。

日本政府も、所有者不明土地に危機感を感じているようです。人口分布の多い団塊の世代(1947~49年生まれ)が75歳前後であることを考えると、これから不動産の相続が増えていくでしょう。被相続人(死んだ人)が所有する不動産が相続人(相続する人)に適正に引き継がれなければ、所有者不明土地がますます増えるのではないかと懸念されています。この点を少しでも解消するために、2024年4月から相続登記が義務化されることになりました。

相続登記の義務化は、個人的には所有者不明土地を増やさないために有効だと考えています。ただ、すでに所有者不明土地が国土の約22%(九州よりも広い)ありますから、どれくらい所有者不明土地を減らすことができるかは未知数です。対策の結果は、これからわかるでしょう。

空き家は、所在不明土地が増える原因の1つだと筆者は考えています。相続人のうちの誰かが住んでいれば、不動産を相続するでしょう。相続人が誰も住んでおらず、賃貸してもいなければ、その建物や土地を相続財産として認識していないこともあり得ます。この、「相続人が不動産の存在を知らない」が所在不明土地の増加原因です。

話が逸れたので、元に戻します。まず、空き家の数がどのように推移しているかを確認してみましょう。総務省統計局が5年ごとに公表している総住宅数と空き家数をもとに、グラフ化したものが図表1です。1968年に4%であった空き家率(空き家数÷総住宅数)は、2018年に13.6%まで増加しています。グラフを見れば年々空き家が増えていることが明らかです。次の数値(2023年度)が公表されたら、さらに空き家率は増加していることでしょう。人口減少期を迎えた日本において総住宅数は増え続けているから当然の結果です。

【図表1:総住宅数、空き家数、空き家率の推移】

2.空き家が増加する理由

空き家が増え続ける理由は、新築物件による総住宅数の増加、築古物件の処分(売却や解体)が進まないこと、この2点です。この点、新築物件は一定数の需要がありますから、築古物件の処分のほうが重要だと筆者は考えています。

空き家になるのは、居住者が転居あるいは死去したことによって誰も住まなくなるタイミングです。

居住者が転居する場合、その物件を売却すれば保有者が他の人に移ります。その場合は空き家にはなりません。

居住者が死去して相続人に引き継がれた場合、空き家をどのように処分するか(自分で住むか、売却するか)は相続人が決めます。日本では核家族化が進んでいるため、相続人が居住する物件をすでに保有している可能性が高く、わざわざ古い物件に引っ越して住むことも少ないでしょう。

さらに、生まれ育った実家を売却したくない、と考える相続人もいます。このような不動産価値をセンチメンタルバリュー(感情的価値)といいます。

相続によって不動産を取得する場合、相続人にはその物件を売却する選択肢があります。

この点、相続人による不動産の売却を促進するため、政府は税制上の優遇策を設けています。具体的には、2023年12月末までの間(延長の可能性あり)に売却した場合、譲渡所得の金額から最高3,000万円まで控除できる制度です。この控除を「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」といいますが、「相続空き家の3,000万円特別控除」と言い換えたほうがわかりやすいかもしれません。

政府は空き家の数を減らすために、この税制上の優遇策を使って相続人に相続空き家を処分するように促しているのです。

この政策がうまく機能しているか否かは、正直わかりません。しかし、空き家数を減らすための施策として有効だと思います。

さて、話を進めます。

なぜ相続空き家を含めた築古物件の処分(売却・解体)が進まないのか?

理由は人それぞれです。

国土交通省が実施したアンケート結果(令和元年空き家所有者実態調査)によれば、空き家のままにしておく理由の上位8項目とその比率は図表2の通りです。

【図表2:空き家にしておく理由】

アンケート結果を見ると、実に約6割の所有者が『物置として必要』と回答しています。見た瞬間、筆者は「そんなに断捨離ができない人が多いのか?」と思ってしまいました。空き家を処分できない人の6割は、きっと物を捨てられずに溜め込むタイプなのです。

次に、『解体費用をかけたくない』、『さら地にしても使い道がない』が続きます。古くて住めないけど、解体するのは面倒くさいのです。非常にネガティブな理由です。

さらに、『好きなときに利用や処分ができなくなる』、『将来、自分や親族が使うかもしれない』と続きます。「こんなことを言う人は絶対に使わない…」筆者はそう思います。

こんな感じで、アンケート結果はツッコミどころが満載でした。

特に何も考えずに空き家のまま放置している、筆者はそういう印象しか持っていません。

ちなみに、アンケート結果の第7位の『(建物を)取り壊すと固定資産税が高くなる』は税法上の理由なので、合理性があります。国土交通省もこういう回答を期待していたのではないしょうか。

3.空き家と更地の税金

不動産を継続保有することによって発生する税金は、固定資産税と都市計画税です。この2つは地方税なので、地方自治体によって税率などが異なります。所有者は地方自治体に2つの税金を納付します。

ちなみに、固定資産税と都市計画税の税額は下記のように計算します。

土地:課税標準額×税率

建物:課税台帳に登録されている価格×税率

東京都の場合、2023年9月時点の税率は固定資産税が1.4%、都市計画税が0.3%です。

まず、相続空き家となっている家屋は築古物件でしょうから、固定資産税評価額はほぼゼロです。なので、相続空き家には建物の固定資産税・都市計画税は掛かりません。

土地に関しては、住宅用地の場合は図表3のような課税標準額の特例措置があります。たとえば、小規模住宅用地に該当する場合、固定資産税を算定する際の課税標準額は土地の価格(公示価格の70%)の1/6です。一般住宅用地についても固定資産税を算定する際の課税標準額は土地の価格の1/3です。都市計画税にも同様の措置があります。

【図表3:住宅用地の課税標準額の特例措置(東京都)】

つまり、住宅用地に該当すれば、固定資産税・都市計画税の計算上優遇されています(課税標準額が本来よりも小さくなる)。

もし、空き家を取り壊して更地にすると住宅用地に該当しなくなります。固定資産税は3倍(一般住宅用地)または6倍(小規模住宅用地)に、都市計画税は1.5倍(一般住宅用地)または3倍(小規模住宅用地)に増加します。

ここで、固定資産税評価額が1億円の土地について、小規模住宅用地、一般住宅用地、更地の固定資産税と都市計画税の金額(年額)を計算したものが図表4です。

【図表4:住宅用地と更地の税額の比較】

空き家であれば33万円(小規模住宅用地)、67万円(一般住宅用地)であった年間の支払額が、空き家を取り壊して更地にすれば170万円に増加します。年間170万円の支出は、普通の人には重い負担です。

一般的に土地の価格は地方よりも都市部のほうが高いため、空き家のまま放置するインセンティブは地方よりも都市部のほうが強いでしょう。

テレビ番組で都心の迷惑空き家の特集をしていることがあります。そのほとんどが、景観が悪いので周辺住民から苦情が殺到している、という内容です。インタビューされた所有者は「そのうち解体しようと思っている」とコメントしていますが、空き家のまま放置する経済合理性があるので、解体しないでしょう。

4.相続による更なる空き家の放置

相続は空き家の発生する原因の1つです。

単独相続(不動産を1人の相続人が相続する場合)であれば、相続人1人が不動産の処分を自由にできます。単独相続の場合はまだマシです。

共同相続(不動産を複数の相続人で共有する場合)の場合は、不動産の処分をするときには全所有者(相続人全員)の同意が必要です。

相続空き家を売却する合意が採れなければ、固定資産税等の負担を考えて空き家のまま保有し続けないといけません。そのまま数年が過ぎ、数十年が過ぎると、次の相続が発生します。

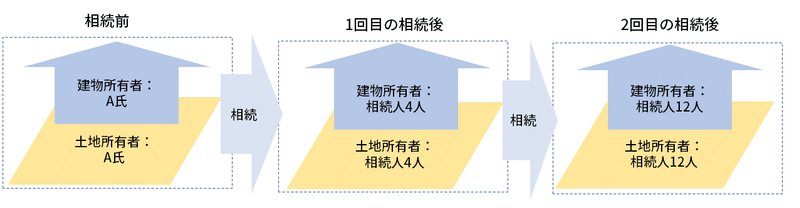

たとえば、相続人が1回目4人、2回目のそれぞれ3人に相続したとすると、2回目の相続後には土地・建物は12人が共有する状態になります(図表5)。空き家を取り壊そうとしても共有している人数が多いため、まず取り壊しは難しいでしょう。固定資産税等が上がることを嫌がる共有者がかならず1人はいます。

【図表5:相続による共有者の増加】

先ほど、団塊の世代(1947~49年生まれ)が75歳前後と書きました。その子供世代である団塊ジュニア世代(1971年~1974年)が50歳前後です。

現在の日本は、図表5の真ん中の状態でしょう。団塊の世代には子供が2~3人いるでしょうから、あと10~20年で図表5の右側の状態に移行します。この段階になると、まず不動産は処分できません。

相続によって不動産を共有してしまうと、いつまで経っても土地建物を処分できません。共有は避けるべきでしょう。

以上から、相続の観点から中古不動産市場の活性化を考えると、以下の2点が言えます。

・税制上の優遇措置を利用できる間に相続空き家は処分したほうがよい

・不動産の共有は避けないといけない

もう少し詳しく知りたい人がいれば、この本を参考にしてみてください。

筆者略歴

山下 章太(やました・しょうた)

公認会計士。

神戸大学工学部卒業後、監査法人トーマツ(現有限責任監査法人トーマツ)、みずほ証券、東京スター銀行を経て独立。

独立後は、評価会社、税理士法人、監査法人を設立し代表者に就任。その他、投資ファンド、証券会社、信託会社、学校法人などの役員を歴任し、現在に至る。

[主な著作]

バックナンバー

第1回 金利から為替レートを計算できるのか?

第2回 日本の企業は頑張りすぎていませんか?

第3回 タワマン節税のための税制改正、方向性が間違っていませんか?[前編]・[後編]

第4回 権利落ちは本当に発生するのか?

第5回 破綻しやすい銀行の特徴は?