相続で借地権がもっと面倒になるかもしれない[後編]|【連載】ちょっと一息 ブレイクタイム・ファイナンス(第7回)

前々回、相続空き家の話をしました。今回は関連論点についてです。

日本には相続制度があり、原則として法定相続人が被相続人の財産を相続します。日本人の主要な相続財産は現預金および不動産です。

国税庁が公表した2021年度の「令和3年分 相続税の申告事績の概要」によれば、相続財産のうち現預金が34.0%、土地33.2%、家屋5.1%、有価証券16.4%とされています。

不動産(土地・家屋)の比率は年々減少しているものの(たとえば、2012年度の51.1%から2021年度の38.3%)、日本において不動産は約4割を占める主要相続財産といえます。

不動産と一括りに言っても、更地(建物のない土地)、自用の建物およびその敷地(戸建て物件の自宅)、区分所有建物(アパート・マンション)などさまざまです。

今回はその中でも底地(賃貸している土地の所有権)に絞って解説していこうと思います。

前回の記事はこちら

6.相続と借地権

相続が発生すると相続財産の額に応じて相続税が課されます。前回説明した通り、日本における相続財産は約3割が現預金、約4割が不動産です。不動産は主要な相続財産なので、その価格(相続税評価額)は相続税の額に影響を及ぼします。

現預金は簿価=相続税評価額ですが、不動産は相続対策が可能です。不動産の相続税対策の1つが土地の賃貸です。

どのように借地権を相続税対策に利用しているかについて、設例をもとに説明します。

【設例】

A氏は相続税対策のために土地(更地)100を購入しました。購入資金100のうち、手許資金が10、借入金が90です。A氏は土地の購入後、B氏に土地を賃貸しました。

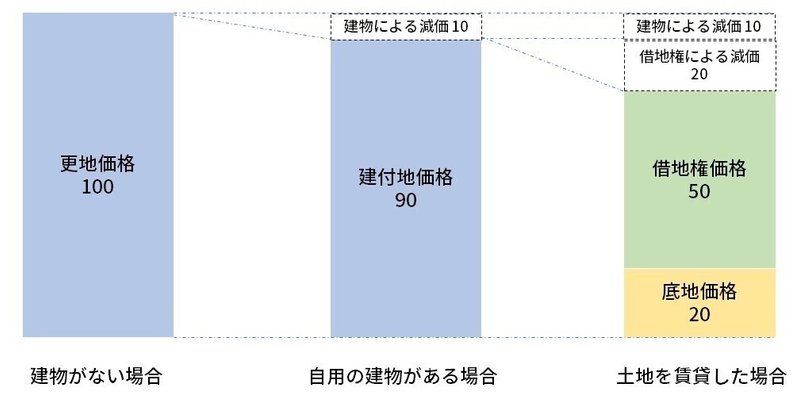

更地と底地の相続税評価額が【図表5】の更地価格(100)、底地価格(20)と同じだったとすると、土地を賃貸した後のA氏の相続財産はいくらですか?

【図表5:土地の状態による変化】

▼

▼

▼

【解答】

相続財産=-70

【解説】

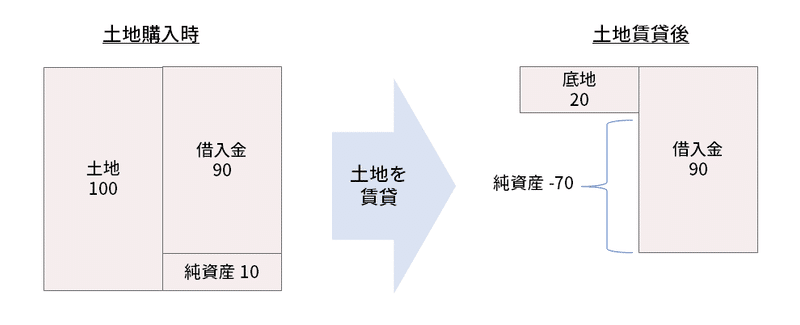

まず、A氏が土地(更地)を購入した直後の相続税評価額は10です。これは、購入に要した手許資金10と同額です。これをバランスシートで表示したのが図表7の左側の純資産額10です。

その後、A氏はB氏に土地を賃貸しました。すると、A氏の土地の状態は更地→底地に変化し、相続税評価額は更地価格100から底地価格20に下落します。

一方、負債(借入金)90は変化しないため、相続財産(純資産額)は-70(=20-90)です。

バランスシートで表示したのが図表7の右側の純資産-70です。

【図表7:土地の賃貸による相続税評価額の変化】

***

この設例では相続財産を10から-70に80減らすことができました。

これは借地権を使った土地の相続税対策です。

確かに土地を賃貸すると相続税を引下げることができます。相続対策として有効なのでしょうが、相続財産が底地なので相続人が換金しようとしても売却できません。

もし、私が「借地権を使った相続税対策は有効ですか?」と聞かれたら、「微妙なところですね……」と回答すると思います。

7.相続でさらにこじれる借地権

先ほど説明したように、借地権者と底地権者は互いを邪魔な存在だと思っています。

正直なところ、底地権者は借地権者から早く土地を返してほしいと思っているでしょう。もし、借地権者が第三者に建物を売却すると、またしばらく土地は返ってきません。土地が返ってくるのは10年後、20年後かもしれませんし、100年後、200年後かもしれません。

だから、借地権者が借地権付建物を売却する時に、底地権者には承諾せずに嫌がらせをするインセンティブが働きます。売却時における底地権者の行動パターンは大きく5つです。

・借地権者の譲渡を承諾する

・借地権者の譲渡を承諾する代わりに著しく高い承諾料を要求する

・借地権者の譲渡を承諾しない

・借地権者の譲渡を承諾せず、建物を安値で底地権者に売却するように要求する

・借地権者の譲渡を承諾せず、底地を高値で買取るように要求する

底地権者の承諾の有無に応じた借地権者の対応、その場合の問題点を列挙したものが図表8です。

【図表8:底地権者と借地権者の対応と問題点】

ここでは借地権者の立場で説明します。

#1の場合は、底地権者が借地権付建物の譲渡を承諾してくれるため、問題はありません。

#2と#3は承諾料が借地権者にとって許容できる範囲か否かがポイントになるでしょう。

#2は割高な承諾料を払って借地権付建物の売却するケースです。#3は承諾料が高いから借地権者が売却しないケースです。

#5と#6は借地権者が第三者に借地権付建物を売却できないため、売却価格が借地権者にとって許容できる範囲か否かがポイントになるでしょう。

#5は売却価格が安値でも底地権者に売却するケースです。#6は建物の譲渡価格が安いため借地権者が売却しないケースです。

#7と#8は底地権者が借地権者に底地の購入を要求しているため、底地の購入価格が借地権者にとって許容できる範囲か否かがポイントになるでしょう。

#7は底地価格が高値でも底地権者から買取って、完全所有権として土地および建物を第三者に売却するケースです。#8は底地の価格が高いため借地権者が購入しないケースです。

図表8のケースのうち、借地権者が建物を第三者に売却するケースが#1と#2、底地権者に売却するケースが#5です。

#3、#4、#6は借地権者と底地権者の交渉が決裂して、借地権者は建物を売却しません。

筆者の個人的な印象では、土地賃貸借契約書を締結した底地権者(当初底地権者)は承諾(#1)の可能性が高いと思います。

しかし、当初底地権者が死亡して相続が発生すると状況は変わってきます。高い承諾料を要求する場合(#2、#3)、承諾しないケース(#4)、建物を安値で売却するように要求する場合(#5、#6)、底地を高値で購入するように要求する場合(#7、#8)が増えてきます。

単独で底地を相続した場合、借地権者は相続人1人と交渉すれば良いのでまだマシです。複数人の相続人が底地を共有する事態が発生すると、交渉が面倒になります。

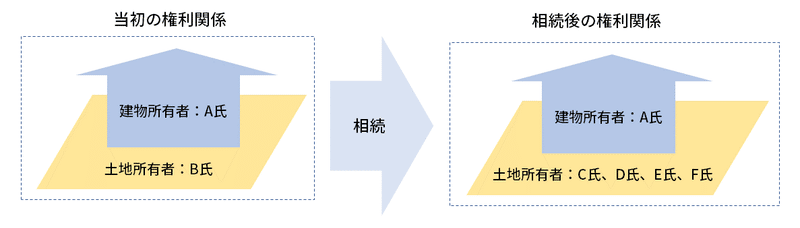

【図表9:相続による権利関係の評価】

図表9のように底地権者(B氏)の相続人4人(C氏、D氏、E氏、F氏)が底地を相続した場合、借地権者(A氏)は4人と建物譲渡について交渉しないといけません。

4人全員が建物譲渡を承諾してくれる可能性は低いでしょうから、借地権者は建物を売却できない状況になることが目に見えています。

借地権者と底地権者はお互いを邪魔な存在だと思っています。現状でも借地権者と底地権者は揉めているのに、相続によってますます関係が悪化するでしょう。

今後日本は大相続時代を迎えます。相続が大量に発生すると、借地権における問題が表面化してくるのではないか、と筆者は考えています。

この状況が長引けば、空き家の増加し、不動産の流通市場が阻害されます。

今回は借地権に絡む問題点、相続によってますます問題が深刻になることを説明しました。ポイントは以下の通りです。

・借地権者と底地権者はお互いを邪魔な存在だと思っている

・物価変動を考慮すると、底地権者のデメリットのほうが深刻

・底地権者には借地権者の譲渡を承諾しないインセンティブがはたらく

・相続によって借地権者と底地権者の関係は悪化する

不動産市場を健全に運営するためには、何らかの対策があったほうが良いと個人的には思います。

もう少し詳しく知りたい人がいれば、この本を参考にしてみてください。

筆者略歴

山下 章太(やました・しょうた)

公認会計士。

神戸大学工学部卒業後、監査法人トーマツ(現有限責任監査法人トーマツ)、みずほ証券、東京スター銀行を経て独立。

独立後は、評価会社、税理士法人、監査法人を設立し代表者に就任。その他、投資ファンド、証券会社、信託会社、学校法人などの役員を歴任し、現在に至る。

[主な著作]

バックナンバー

第1回 金利から為替レートを計算できるのか?

第2回 日本の企業は頑張りすぎていませんか?

第3回 タワマン節税のための税制改正、方向性が間違っていませんか?[前編]・[後編]

第4回 権利落ちは本当に発生するのか?

第5回 破綻しやすい銀行の特徴は?

第6回 相続空き家が増えると、面倒なことになるかもしれない

第7回 相続で借地権がもっと面倒になるかもしれない[前編]