【会計】借地権の会計処理・表示、検討─ASBJ、リース会計専門委

去る10月24日、企業会計基準委員会は第122回リース会計専門委員会を開催した。主な審議事項は次のとおり。

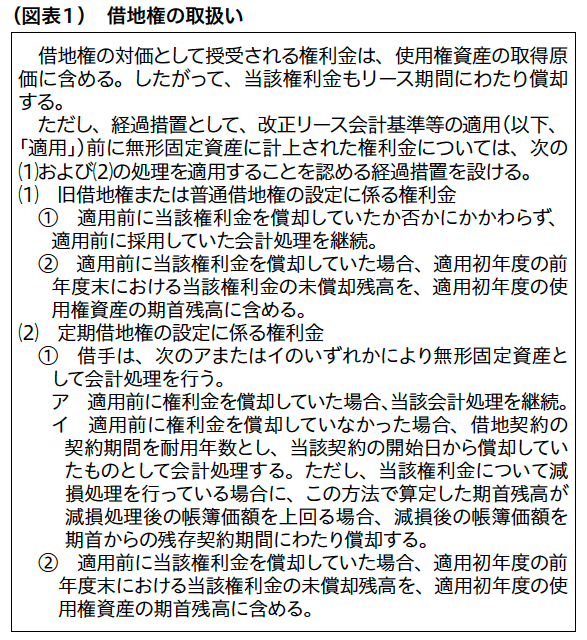

■借地権の取扱い

第110回専門委員会(2022年3月20日号(No.1639)情報ダイジェスト参照)で、借地権の会計処理を明らかにすべきとの意見が聞かれたため、借地権の会計処理・表示について図表1の事務局案が示され検討された。

専門委員からは、賛成意見も聞かれたが、「無形固定資産とするのに違和感」との意見も挙がった。

■表示・注記(借手の注記事項の構成)

第120回専門委員会(2022年10月1日号(No.1656)情報ダイジェスト参照)での意見を踏まえ、図表2の事務局案が示された。専門委員からは、「作成者の開示負担も考慮して」との意見が聞かれた。

■IFRS16号「リース」における設例の取扱い

第121回専門委員会(2022年10月10日号(No.1657)情報ダイジェスト参照)での意見を踏まえ、次のように再提案された。

「設例5―トラックのレンタル」、「設例6―船舶」、「設例7―航空機」は、採り入れないが、リースの識別における指図権の思考プロセスを示すため、付録にリースの識別のフローチャートを入れる。

「設例1―鉄道車両」は、提案を変更し、採り入れない。

専門委員から、「設例1はわかりやすいので残したほうがよいのでは」との意見が聞かれた。

〈旬刊『経理情報』電子版のご案内〉

本記事は、旬刊誌『経理情報』に掲載している「情報ダイジェスト」より抜粋しています。

『経理情報』は、会社実務に役立つ、経理・税務・金融・証券・法務のニュースと解説を10日ごとにお届けする専門情報誌です。タイムリーに新制度・実務問題をズバリわかりやすく解説しています。定期購読はこちらから。

電子版(PDF)の閲覧・検索サービスもご用意!詳細はこちらから。