インボイスの「登録」ってなに?|【連載】消費税インボイス対応ノート[登録申請編]第1話

いよいよ10月からインボイス制度が始まります。国税庁によると、2023年3月末のインボイス登録件数は約268万件(登録申請書の提出件数は約320万件)に達し、すでに消費税課税事業者全体の76%(法人の課税事業者は約88%、個人の課税事業者は約53%)が登録をしているそうです(『週刊 税務通信』No.3748、13頁)。

約9割が登録を済ませている法人はともかく、半数が未登録の個人事業主やフリーランスの皆さんにとってはまだまだ悩ましい問題ということで、この連載では「そもそもインボイスの登録ってどういうこと?」「実際にどうやって登録申請をしたらよいの?」といった疑問を解消すべく、具体的に登録申請をガイドします。

インボイス制度の登録について知ろう

インボイス制度は、令和5年10月1日から始まりますが、インボイス制度が始まった後に、インボイスを発行したい場合には、国(税務署)の登録を受ける必要があります。そして、この登録を受けるためには、インボイス発行事業者(正確には「適格請求書発行事業者」といいます)になるための登録申請書を税務署長に提出する必要があります。

皆さんが登録申請書を提出すると、形式的な審査が行われ、問題がなければ、皆さんの氏名や登録番号などがインボイス発行事業者登録簿と呼ばれる名簿に記載されて、皆さんのお手元にインボイス発行事業者の登録通知書が届けられます。

【図表1-1】インボイス登録の流れ

インボイスの形式的な審査ってどういうもの?

皆さんが登録申請書を提出すると、形式的な審査が行われることになりますが、この審査では、登録を受けようとする人が次の①②に該当するかどうかがチェックされます。該当しなければ登録を拒否されることはありません。

① 納税管理人を定めなければならない事業者が、納税管理人の届出をしていないこと

何のことかわからなくても大丈夫です。要は、国内に住んでいて、国内で事業を行っているような人であれば該当しません。ただし、海外に住んでいる人や海外に出国しようとされている方は要注意です。この審査でポイントとなる「納税管理人を定めなければならない事業者」とは、皆さんが個人事業主であれば、「国内に住所など(事務所などを除く。)がなく又はなくなることとなる場合で、税務署に申告書の提出などの税金の処理をする必要がある人」のことをいいます。そのような場合には、納税管理人、つまり自分の代わりに納税に関する一切の手続を行う方を選んで、税務署に届け出ておく必要があります。

② 消費税法の規定に違反して罰金刑以上の刑に処され、その執行が終わり又は執行を受けることがなくなった日から2年を経過しない者であること

要は、消費税の納税に関して、過去に問題を起こしていないかどうかもチェックされるということです。この審査でポイントとなる「罰金刑以上の刑」とは、起訴され裁判で刑が確定したものをいいます。このため、過去の申告で消費税の納税が漏れていた時に課税される加算税や延滞税と呼ばれるものは含まれません。過去に税務調査などで帳簿や申告書に虚偽や隠ぺいなどの事実があることを指摘され、重加算税と呼ばれる重い罰則が課された人であっても、起訴されていなければ登録を拒否されることはありません。

インボイス発行事業者の登録はいつから有効になるの?

インボイス発行事業者に登録しました、といっても、すぐにインボイスを発行しなければならないわけではありません。登録後に、インボイスの発行が必要な商売をしたうえで、通常は代金の回収をしようとするタイミングでインボイスを発行することが必要となります。

そもそも、インボイス制度の登録の効力は、登録の通知日からではなく、インボイス発行事業者の登録簿に記載された日(登録日)から生じることになります。このため登録日以降に、消費税がかかるような取引を行った場合において、消費税の納税をしている取引先からインボイスの発行を求められたときには、インボイスを発行する義務が生じます。

なお、インボイス制度が始まる令和5(2023)年10月1日より前に、登録通知を受け取った場合、自らが登録日を指定していなければ、登録日はインボイス制度開始日の10月1日になります。登録の効力も登録日である令和5年10月1日から有効になります。

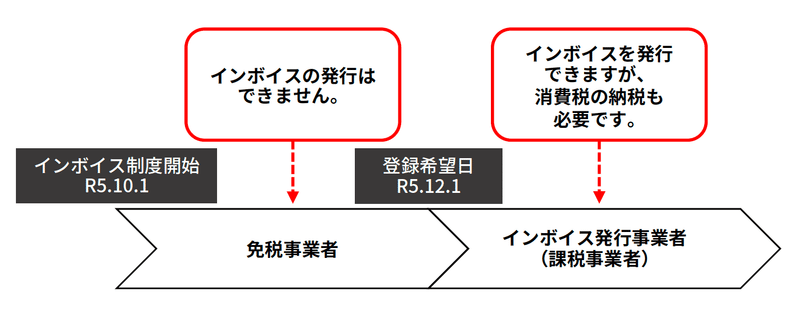

-登録希望日は、発行を開始したい日のこと

登録申請書には、登録希望日を記載する欄がありますが、登録希望日を令和5年10月2日以後にした場合には、その登録希望日にインボイス発行事業者の登録簿に記載されることになりますので、令和5年10月2日以後の登録された日からインボイスを発行する義務が発生します。

この場合、インボイス制度が始まった令和5年10月1日から登録日の前日までは、まだインボイス発行事業者として登録されていない状態にあるためインボイスを発行できません。また登録申請を、令和5年10月1日以後に行い、令和5年10月2日以後に登録された場合においても同様で、令和5年10月1日から登録日の前日まではインボイスを発行できません。

【図表1-2】インボイスはいつから発行できる?

登録したけれど、やっぱり登録を取りやめたい場合

インボイス発行事業者の登録を受けたのちに、やっぱりその登録を取り消したいという場合はどうすればよいでしょうか。この場合、「適格請求書発行事業者の登録の取消しを求める旨の届出書(登録取消届出書)」を、書面またはe-Taxで税務署長に提出する必要があります。

次話では、いつまでに登録すれば、いつからインボイスを発行できるのか、といった登録スケジュールの話をします。

筆者略歴

山口 隆司(やまぐち・りゅうじ)

税理士・社会保険労務士