タワマン節税のための税制改正、方向性が間違っていませんか?[前編]|【連載】ちょっと一息 ブレイクタイム・ファイナンス(第3回)

数年前からタワーマンションを使った節税について、その対策として税制改正が何度も行われています。これらの税制改正は、相続税評価額と実勢価格との乖離を小さくすることをねらったものです。

税制改正の趣旨はわかるのですが、方向性が間違っているのではないか?と個人的には思っています。その理由について、説明します。

1. 不動産の相続税評価は都市部のほうが有利!

まず、一般論として、不動産の相続税評価額は、都市部のほうが有利で、地方のほうが不利です。

タワーマンションの節税において、相続税評価額が実勢価格と乖離していることが問題視されていますが、そもそも都市部の不動産は、タワーマンションでなくても、相続税評価額が実勢価格と乖離しています。

地方の不動産は、相続税評価額と実勢価格が近いものもあるでしょう。

まず、この点を説明しましょう。

不動産の価格は複数ある

商品の価格は、基本的には一物一価です。たとえば、上場株式の場合、時価が存在するため、その時点の市場株価が上場株式の価格です。

ただし、税法が入ってくると、一物一価ではなくなります。

土地を例にすると、不動産の取引価格(実勢価格)、不動産鑑定評価における不動産鑑定評価額、地価公示による公示価格、相続税における相続税路線価、固定資産税路線価などいくつもあります。

不動産価格がいくつもあるから、みんな混乱するのです。

ここで、念のために説明すると、実勢価格は不動産の取引価格(市場時価)です。

不動産鑑定評価額は、不動産鑑定士が不動産鑑定評価基準に基づいて算定した評価額です。

公示価格とは地価公示の価格です。

この3つは、時価を計算するための不動産価格と言えるでしょう。

次に、相続税路線価と固定資産税路線価は、税金の計算に使う不動産価格です。

具体的には、相続税路線価で求める相続税評価額を使って、相続税や贈与税を計算します。

固定資産税路線価で求める固定資産税評価額を使って、固定資産税、都市計画税、登録免許税、不動産取得税を計算します。

なお、相続税路線価は公示価格の80%程度、固定資産税路線価は公示価格の70%程度です。

路線価はあくまで土地しか対象ではないため、土地+建物の相続税評価額を計算する際には、〈土地の相続税路線価〉+〈建物の固定資産税評価額〉で計算します。

ちなみに、相続税路線価は毎年更新されます。固定資産税路線価は3年に1度しか更新されません。

なお、相続税路線価と固定資産税路線価は以下のサイトから確認できます。

・相続税路線価(国税庁)

https://www.rosenka.nta.go.jp/

・全国地価マップ(固定資産税路線価も掲載)

https://www.chikamap.jp/

ここまで文章で説明しましたが、ご理解いただけたでしょうか?

専門家でないと、これらの価格の違いを理解することは、難しいと思います。

相続税と所在地の関係

不動産価格は目的によって何種類もあるので、目的に沿った不動産価格を使用しないといけません。ただ、それぞれの価格を理解しておかないと、使えませんよね。

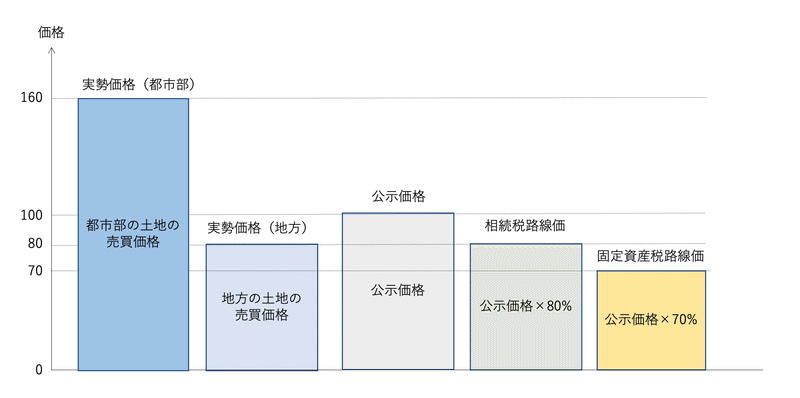

少しでもわかりやすく説明するために、それぞれの不動産価格(土地価格)を比較したものが、【図表1】です(不動産鑑定評価額は論点がぶれるため、ここでは省略します)。

【図表1:土地の価格の比較】

※議論を単純化するため、ざっくりと「都市部」「地方」の2つに分けて論じています。

まず、都市部では実勢価格(実際の売買価格)は相続税路線価よりも高い場合が多いです。場所によっては数倍というケースもあります(たとえば、東京の銀座)。

逆に地方では土地は余っていることが多く、その場合高い価格で取引されません。このため、実勢価格は路線価と同水準か、下回るケースもあります。

図表1における都市部の土地価格は、相続税路線価80に対して、実勢価格は160です。相続税路線価の2倍の価格で土地が取引されています。場所によって差はあるものの、これが都市部における土地取引水準の実態です。

次に、地方の土地価格は、相続税路線価80に対して、実勢価格は80です。相続税路線価と同じ金額で土地が取引されています。

話を戻すと、都市部の土地は相続税路線価よりも高く取引(売買)されているため、相続財産の評価額と実勢価格が乖離しています。

図表1のケースでは、都市部の相続税価格は実勢価格の50%なので、都市部の不動産を保有していれば節税効果があるのです。

逆に、地方では相続税価格と実勢価格が同じなので、節税効果はありません。

すなわち、都市部の不動産は相続税評価額が実勢価格よりも低くなるため、地方の不動産よりも相続税を計算する時に有利なのです。

このように、タワーマンションの節税がどうこう言う前に、相続する不動産が都市部にあるほうが有利だということを知っておく必要があります。

2. マンションは階数が上のほうが有利!

タワーマンションの節税スキームは、タワーマンションの上層階(最上階など)を購入して相続税評価額を実勢価格よりも大幅に下げることを目的としています。

この節税スキームは有名なので、知っている人は多いでしょう。

ここでは、基本的な事項、および相続税との関係を説明します。

一部屋の販売価格と階数の関係

タワーマンションの販売価格は立地やグレードによって差はあるものの、下の階ほど安く、上の階ほど高いのが一般的です。

私が独自に作った、都内のタワーマンションの販売単価(図表2)を見てみましょう。

このマンションは、最上階(40階)の販売単価(坪単価)が1,000万円/坪です。

最上階の150㎡の1部屋の価格が約4億5,000万円(=150㎡ × 0.3025坪/㎡ × 1,000万円/坪)です。

基準階(20階)の坪単価は500万円/坪なので、70㎡の1部屋の価格が約1億500万円(=70㎡ × 0.3025坪/㎡ × 500万円/坪)です。

最下階(2階)の坪単価は350万円/坪なので、40㎡の1部屋の価格が約4,200万円(=40㎡ × 0.3025坪/㎡ × 350万円/坪)です。

都内のタワーマンションとしては、あり得る価格帯でしょう。

【図表2:タワーマンションの階数による価格差】

現状の相続税評価は、タワーマンションの階数によって大きな差はありません。最上階(40階)、基準階(20階)、最下階(2階)の実勢価格は違うのに、相続税評価額(坪単価)はほぼ同じです。

固定資産税額は、建物一棟の固定資産税の合計額を、階数で補正します。ただし、実勢価格の乖離(2倍~3倍)を反映できるほどの補正率ではなく、上層階のほうがかなり有利です。

ちなみに、マンションの実勢価格を把握するために、プロは有料の売買事例を利用しています。ただ、最近は無料でも使いやすいものが出ています。

たとえば、下記のLIFULL HOME'S (ライフル ホームズ)のプライスマップ(PRICE MAP)はよくできているので、興味がある人は使ってみて下さい。

・LIFULL HOME'S 「PRICE MAP」

https://lifullhomes-satei.jp/price-map/

マンションの階数と所在地を加味した節税効果

さて、タワーマンションは階数によって坪単価が違いました。さらに、都市部の不動産はそもそも節税効果があります。

ここでは、タワーマンションの階数、所在地の両方を加味した実勢価格と税法評価額を比較してみます。

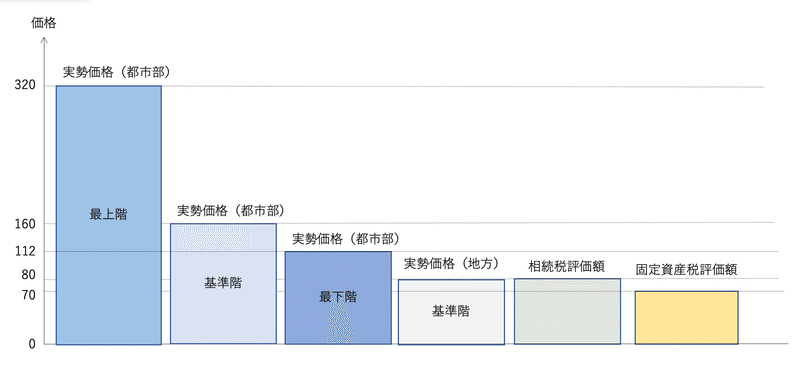

私が参考として作成した価格を比較したのが【図表3】です。

なお、ここでは、建物も土地と同じ価格倍率と仮定して、強引に計算しています。正確な数値ではないことをご了承ください。

【図表3:タワーマンションの階数別の実勢価格と税法評価額との比較】

まず、図表1の路線価と同じにするために、相続税評価額を80、固定資産税評価額70とします。

地方に所在するマンションの基準階は、実勢価格(80)と相続税評価額(80)が同じくらいの水準でしょう。

都市部に所在するタワーマンションの基準階は、実勢価格が相続税評価額の2倍なので160(=相続税評価額×2=80×2)です。このケースでは、実勢価格160の不動産を相続税評価額80に圧縮できるので、圧縮率は50%(=(160-80)÷160)です。

最上階の坪単価は基準階の2倍だったので、実勢価格は320(基準階の実勢価格×2=160×2)です。このケースは、実勢価格320の不動産を相続税評価額80に圧縮できるので、圧縮率は75%(=(320-80)÷320)です。

同様に計算すると、最下階の実勢価格は112(=160×350万円/坪÷500万円/坪)です。このケースは、実勢価格112の不動産を相続税評価額80に圧縮できるので、圧縮率は約29%(=(112-80)÷112)です。

図表3を見ればわかると思いますが、節税するのであれば、都市部のタワーマンションの最上階がベストです。

逆に、タワーマンションの低層階の物件を取得するのは、節税にはならない(周辺の低層マンションを買うほうがよい)ことがわかると思います。

ここまで記載したことから、以下の2つがポイントだと言えます。

都市部の不動産はそもそも節税効果がある

タワーマンションの場合は高層階でなければ節税効果はない

後編では、「タワーマンション節税への対応」「税制改正の意味」についてお伝えします。

さらに詳しく知りたい方は、『図解 不動産ファイナンスのしくみ』を参考にしてください。

筆者略歴

山下 章太(やました・しょうた)

公認会計士。

神戸大学工学部卒業後,監査法人トーマツ(現有限責任監査法人トーマツ),みずほ証券,東京スター銀行を経て独立。

独立後は,評価会社,税理士法人,監査法人を設立し代表者に就任。その他,投資ファンド,証券会社,信託会社,学校法人などの役員を歴任し,現在に至る。

[主な著作]

バックナンバー

第1回 金利から為替レートを計算できるのか?

第2回 日本の企業は頑張りすぎていませんか?

第3回 タワマン節税のための税制改正、方向性が間違っていませんか?[後編]