統制環境を7つの例示で理解する|サステナビリティ開示にも対応! VUCA時代の内部統制(第5回)

本連載は、内部統制報告制度(JSOX)導入時に筆者らが執筆した『内部統制におけるキーコントロールの選定・評価実務』(中央経済社、2010年)の中の「経営者に宛てた18のコラム」を引用して、そこで述べた内部統制の本質的な考え方が10年経っても変わっていないことを確認しつつ、この10年で変わったことが何であるかについて補足して解説します。

なお、本連載の『』書きは、同書からの抜粋です。また、本連載の意見にわたる部分は、筆者の私見であり、所属する法人の公式見解ではありません。

1.統制環境7つの例示

前回(第4回「立ち上げた頃の思い」)、「統制環境」は、組織の雰囲気やカルチャー(「気風」)に影響を与える会社の経営基盤、たとえば、会社の最高責任者の意向や姿勢、従業員等の価値観、人事・職務の基本的制度等であると説明しました。

とはいえ、「統制環境」は、捉えどころのない、あるいは捉えることが難しい概念ですので、今回は内部統制基準で掲げられている次の「7つの例示」を使ってもう少し具体的に説明し、その中でとりわけ重要だと考えられる「誠実性及び倫理観」について解説します。

【内部統制基準における統制環境の例示】

①誠実性及び倫理観

②経営者の意向及び姿勢

③経営方針及び経営戦略

④取締役会及び監査役等(※1)の有する機能

⑤組織構造及び慣行

⑥権限及び職責

⑦人的資源に対する方針と管理

(※1)「監査役、監査役会、監査等委員会又は監査委員会」

2.統制環境の具体例

『内部統制基準では、「統制環境」を、「組織の気風を決定し、組織内のすべての者の統制に対する意識に影響を与えるとともに、他の基本的要素の基礎をなし、リスクの評価と対応、統制活動、情報と伝達、モニタリング及びITへの対応に影響を及ぼす基盤」と定義しています。統制環境に含まれる一般的な事項として・・・(中略)・・・7項目(筆者注:「1.統制環境 7つの例示」の①~⑦)が例示されていますが、7項目をこの順番で考えてもピンとこないでしょうから、会社の「気風」が形成される過程という視点で動的に捉え直します。

創業間もないベンチャー企業の「②経営者の意向及び姿勢」は、会社の成長とともに「③経営方針及び経営戦略」「⑦人的資源に対する方針と管理」として実際の会社経営に落とし込まれます。これら経営戦略等に従った「⑤組織構造」が採用され、「⑥権限及び職責」が設けられて組織内の者に割り当てられます。また、拡大した規模に相応しい企業統治(ガバナンス)の体制が検討され、会社法上の会社の機関の構成(「④取締役会及び監査役又は監査委員会(※2)の有する機能」)が再検討されることもあるでしょう。これらの過程を通して、組織内における行動の善悪の判断指針(「⑤慣行」)が形成され、組織が有する「①誠実性及び倫理観」が形成されます。

これら7項目が、経営基盤となり、その会社の雰囲気やカルチャー(「気風」)を決定することになります。「統制環境」は、その会社の雰囲気やカルチャー(「気風」)を通して従業員等の意思決定に影響を与えるため、重要なのです。』

(※2)令和元年12月の改訂により、「監査役又は監査委員会」が「監査役等」(※1のとおり、「監査役、監査役会、監査等委員会又は監査委員会」)と変更されている。

3.誠実性と倫理観

『統制環境の例として、組織が有する「①誠実性及び倫理観」が一番最初に言及されているのは、内部統制基準等がこれを重視していることの表れではないでしょうか。

確かに、今後、同基準等に基づき、内部統制報告制度が運用されていくことを考えれば、同基準等は法令規範と同等なものであり、その中に、精神論的なものを入れることは、いかがなものか、といった意見もあるでしょうし、実際にそれを評価する場合の難しさもあるでしょう。

しかし、いくらすばらしい仕組みが構築されても、それを運用する経営者も含めた組織内の者の誠実性や倫理観に問題があれば、その仕組みは正しく運用されません。まさに「仏作って、魂入れず。」です。

また、組織内の者の誠実性や倫理観に影響されない内部統制を整備しようにも、内部統制基準等でも明示されている「内部統制の限界」(担当者による共謀や経営者の暴走により、内部統制が有効に機能しなくなる場合)がある以上、困難です。組織が有する「①誠実性及び倫理観」を最初に持ってくることで、経営者を含めた組織内の者の共謀・暴走に歯止めをかけるという見方もできます。

近年の不祥事の例を見れば明らかなとおり、統制環境、特に、組織が有する誠実性や倫理観に問題がある会社は、遅かれ早かれ、その存続が困難になります。これは、事前規制から事後規制への変化、自己責任の徹底、インターネットの発達による個人が収集できる情報の多種大量化、簡易な情報提供手段の出現や公益通報者保護法の施行等による会社を取り巻く環境の変化からみて、必然の結論です。』

4.自制の難しさと世間とのズレ、そしてそれらへの対応

内部統制基準の統制環境の例示において、組織が有する「①誠実性及び倫理観」が重視されていたわけですから、JSOXの導入当初から、その重要性が認識されていたことになります。しかし、重要だと認識されることと、それを実行できるかどうかは別物で、「①誠実性及び倫理観」を組織のトップから末端まで徹底することの難しさは、世間をにぎわせる数々の不祥事や会計不正の事案から明らかです。この「組織が有する『①誠実性及び倫理観』」に最も重要な影響を与えるのは「②経営者の意向及び姿勢」でしょうから、「経営者の誠実性及び倫理観」が重要になると言っても過言ではないでしょう。

この「①誠実性及び倫理観」について、自制(セルフコントロール)だけでそれを確保したり、維持したりすることが難しいのは、誰の経験からも容易に想像がつくと思います。絶対権力は絶対腐敗するともいわれますから、経営者にとってはさらに悩ましいところなのではないでしょうか。

また、組織が有する「①誠実性及び倫理観」が、世間のそれとズレることも多々あります。それは、数々の不祥事や会計不正の原因分析において、不正のトライアングル(動機・正当化・機会)により検証されています。

たとえば、業績悪化時には、売上や売掛金が架空に計上されたり、棚卸資産の架空計上や恣意的な評価が行われたりするなど、会計不正が発生する場合があります。このような不正行動の背景には、「公表した年度見込みを何とか達成したい」とか「株価の維持のために業績を良く見せたい」といった不正の「動機」が存在します。

そして、そういった「動機」がある場合には、世間から期待される「①誠実性及び倫理観」を、「会社や従業員のためである」とか「職位・職階の高い人の意向だから」といった内輪の論理が追いやって、不正が「正当化」されてしまう可能性が高まります。

あとは、内部統制の不備や無効化による不正の「機会」を見つけ出して、会計不正が実行されるといった結論になってしまいます。

「①誠実性と倫理観」を確保するための自制の難しさや世間と内輪の論理のズレを克服するためのアイデアの1つが、この連載でもたびたび登場するコーポレートガバナンスなのだと思います。コーポレートガバナンスについてはいろいろな意見がありますが、内部統制との比較で考えれば、その本質は、「外部性」あるいは「第三者性」にあると私は考えています。

すなわち、経営者への統制を働かせるためには、少なくとも次のことがいえそうです。

取締役会および監査役等が重要になる。

中でも、社外取締役や社外監査役等の役割が非常に大きい。

株主との建設的な対話が求められるとともに、その他の利害関係者との協働も必要になる。

つまり、会社の業務執行の責任者である経営者と、外部の第三者的な視点を持つ主体とがしっかり関わり、対話や協働を行いながら、会社の持続的な成長を目指していくことが、会社への統制を効かせるということであり、これがコーポレートガバナンスの本質なのではないかと考えます。

5.パズルのピースと会計処理・開示・内部統制

「①誠実性及び倫理観」を確保するためには、精神論ではなく、論理的な検討(技術といってもよいかもしれません)が必要です。まず全体像を想像して、その中で何が欠けているのか、それはなぜ欠けているのか、そして、それが欠けていることで将来何が起こるのか、を考えることが大切です。また、全体像の一部が欠けている可能性を、常に意識することも大切です。パズルとそのピースをイメージしてください。

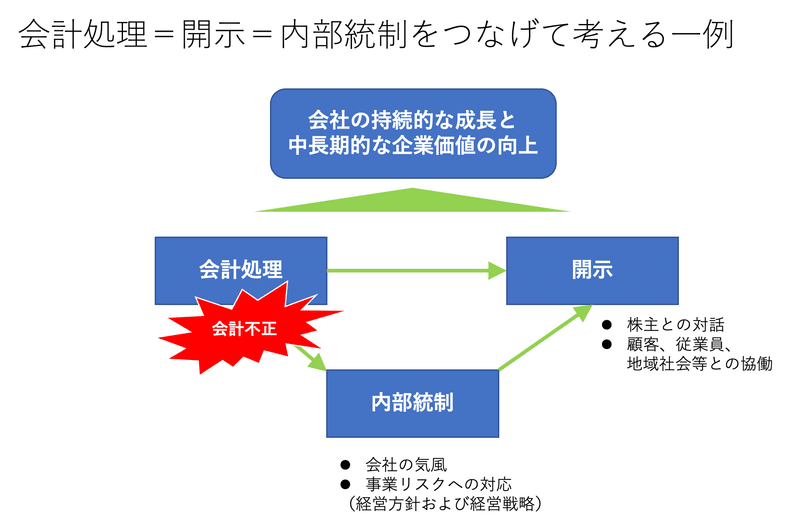

抽象的な言い方になってしまいましたね。さっそく財務報告に係る内部統制に落とし込んで考えてみましょう。前回も述べたとおり、会計処理=開示=内部統制をつなげて考えてみることが大切です。まずは、ある取引(経済行為)に際して、「会計処理をどう行うか」ばかりを考えていやしないかと自問するところがスタートになります。

その取引は、会計処理を通して、数字となり、社内での業績管理はもとより、社外に財務(決算)報告として開示されます。すると、会計処理は、財務(決算)報告におけるパズルのピースに相当しますから、会計処理の結果を「投資家に対してどのように開示(説明)を行うか」を考える必要が生じるでしょう。

次に、「投資家に対してどのように開示(説明)を行うか」について考えるときには、「そもそもその取引がなぜ行われたのか」「誰の責任のもとで行われたのか」「適正な価格で行われているのか」「何を根拠に会計処理を行ったのか」などといった内部統制上の重要なポイントをいつでも回答できるように、1つずつ検討しておく必要があることがわかります。それは、まるでパズルのピースを1つずつ埋めていくようなものになるでしょう。

たとえば、企業業績の低迷を覆い隠すために、(経営者の意向で)恣意的な判断・見積り等の不正な会計処理を行おうという場合、それを投資家(財務諸表利用者)等に対してどのように開示し、説明することができるでしょうか。無理な会計処理は論理的であるはずもなく、不自然だと受け取られてもおかしくありません。たとえ、その期の開示を乗り切ることができたとしても、継続的に開示を行っていれば、どこかでそうした不自然さは見抜かれ、発覚してしまうことは想像にかたくありません。不誠実で非倫理的なことが発覚してしまったら、株主、顧客、従業員、そして地域社会の協力は得られなくなるでしょう。

また、そうした経営者の意向や姿勢は、内部統制(統制環境)の一部であり、組織の構成員の考え方に伝染して、組織全体が不誠実で非倫理的なものになります。一度、経営者の意向で恣意的な判断・見積り等の不正な会計処理を行えば、次からはそうした経営者の意向が忖度され、恣意的な判断・見積り等の不正な会計処理が当然のように行われることになり得ます。

そのような不正が常態化してしまえば、業績低迷の根本的な原因を分析し、それを解決する方向に組織が動くことはもはやなくなり、持続的な成長を難しくさせる要因が生じてしまうどころか、明日崩壊するかもしれないリスクを、会社は抱えることになります。

そもそも、財務報告リスクと事業上のリスクは、表裏一体の関係にあります。小手先だけの不正な会計処理で乗り切ろうとするのではなく、事業上のリスクに対する有効な経営戦略を検討し、それを確実に実行するのが経営者の責務であると考えられます。事業上のリスクへの対応の失敗を財務報告で覆い隠そうとするなど本末転倒なのです。そうではなくて、会計処理=開示=内部統制へとつながる論理を、組織の構成員に示し、財務報告リスクと事業上のリスクを関連づけて、組織の内部はもとより、外部(投資家や取引先など)とも対話しながら、その抜本的な解決策を練り上げ実行していくことが、会社の存続、成長のカギになります。

また、経営トップにそうしたマインドがなかった場合には、(社外取締役を含む)取締役会等が、経営トップに「No」を突き付けてでもその責務を果たさなければなりません。それが、会社の持続的な成長のためのコーポレートガバナンスの本質であり、内部統制との接点であると考えています。

以上、やや理屈っぽい解説となってしまったかもしれません。

まだ何となく腹落ちしないという方は、ぜひ会計不正に関する第三者委員会報告書をどれでもよいので一度ご覧になってください。

次回は、統制環境についての経営者の経験則を紹介します。

経験則といっても、感情的で情緒的なものではなく、組織のサステナビリティ(持続可能性)を高める、きわめてロジカルなものですので、さまざまな会社の内部統制を考えるうえで参考になると思います。

筆者略歴

高田 康行(たかた・やすゆき)

公認会計士。会計に加え、内部統制・コーポレートガバナンスと開示が専門分野。2022年2月にMazars有限責任監査法人に入所し、主に上場企業に対する監査業務に従事するとともにナレッジ・コミュニケーション推進室で活動している。主な著書に『収益認識のポジション・ペーパー作成実務 開示、内部統制等への活用』(2021年7月)、『内部統制におけるキーコントロールの選定・評価実務』(共著、2010年6月)がある。

法人紹介

Mazars有限責任監査法人

グローバルに展開する日系上場企業への監査を主な得意分野とする、国内Top20規模の中堅監査法人。世界中に44,000人以上の構成員を有するMazars のワン・ファーム・コンセプトのもと、90か国以上にわたる広範かつ強固なパートナーシップに基づき、グローバル対応能力に長けた経験豊富なプロフェッショナルが、シームレス、かつ、深度のある監査・保証業務を提供している。

バックナンバー

第1回 そもそも内部統制とは

第2回 「改革」のたびに注目される内部統制

第3回 内部統制は身近なものである

第4回 立ち上げた頃の思い